Бурмистрова Л.М. Финансы организаций

Подождите немного. Документ загружается.

21

Выручка от реализации выбывшего имущества отражается как

прочие доходы (строка 7), расходы по реализации выбывшего иму'

щества — как прочие расходы (строка 8).

По строке 4 «Проценты к получению» отражаются прочие дохо'

ды в виде процентов по облигациям, депозитам, государственным

ценным бумагам и т.п., за предоставление в пользование денежных

средств организации, использование кредитной организацией де'

нежных средств, находящихся на счете организации.

При этом организация, имеющая финансовые вложения в цен'

ные бумаги других организаций, отражает доходы, подлежащие

получению по акциям по сроку в соответствии с учредительными

документами, по строке 6 «Доходы от участия в других организаци'

ях». Эти доходы облагаются налогом на прибыль по ставке 9%.

По строке 5 «Проценты к уплате» раздела «Прочие доходы и рас'

ходы» отражаются расходы, в сумме причитающиеся в соответ'

ствии с договорами к уплате процентов по облигациям, акциям, за

предоставление организации в пользование денежных средств

(кредитов, займов).

Значение строки 7 «Проценты к уплате» в табл. 7 определяется на

основании расчетов строки 9 табл. 11.

7. Рассчитайте налог на прибыль (табл. 9) в соответствии с дей'

ствующими ставками, определенными ст. 284 Налогового кодекса

РФ.

8. Заполните таблицу «Распределение прибыли планируемого

года» (табл. 15), используя данные, приведенные в других таблицах.

При недостаточности прибыли на плановые мероприятия примите

решение о корректировке показателей распределения прибыли и

аргументируйте принятое решение. Самостоятельно примите реше'

ние о суммах выплачиваемых дивидендов и погашаемых долго'

срочных ссуд.

9. Составьте баланс доходов и расходов — финансовый план

(табл. 18). Предварительно проверьте соответствие расходов и до'

ходов, используя «шахматку» (табл. 17). При расчете средств на

содержание объектов социальной сферы и расходов на НИОКР

воспользуйтесь данными, приведенными в табл. 16.

Заполнение «шахматки» производится по данным разработан'

ных таблиц. По вертикали расположены строки расходов, по гори'

зонтали — графы источников финансирования этих расходов. Рас'

22

четы в «шахматке» допускают двойной счет, так как цель составле'

ния этой таблицы — сбалансирование расходов с источниками.

Поскольку прибыль включает выручку от продаж и прочие доходы

и, в свою очередь, является источником расходов организации, она

указана и в доходах (по горизонтали), и в расходах (по вертикали).

Высвобождение средств из оборота показывается как снижение

потребности в оборотных средствах по строке «Прирост собствен'

ных оборотных средств» (со знаком минус) и как дополнительный

источник прибыли по строке «Прибыль» (со знаком плюс).

Разделы баланса доходов и расходов предприятия заполняются на

основе данных условия задания и проведенных студентом расчетов.

Все расчеты должны производиться с точностью до целых чисел.

10. Составьте краткую пояснительную записку к финансовому

плану, в которой необходимо:

охарактеризовать величину и структуру доходов и расходов

организации, ее взаимоотношения с кредитными организациями и

бюджетом, источники финансирования капитальных вложений и

распределение прибыли;

сделать выводы об обеспеченности предприятия финансовыми

ресурсами и структуре источников их формирования;

дать подробные объяснения проведенных расчетов.

Без составления пояснительной записки в соответствии с указан'

ными требованиями курсовая работа не может быть оценена поло'

жительно.

23

12. Расчетная часть курсовой работы

Формы расчетов для составления баланса

доходов и расходов организации

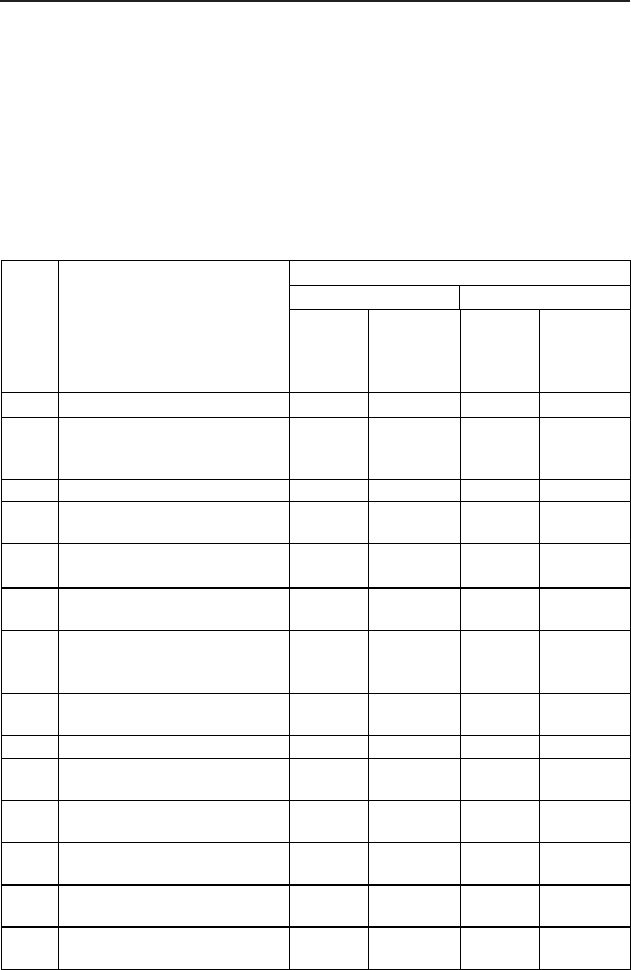

Таблица 1

Смета I затрат на производство продукции

общества с ограниченной ответственностью, тыс. руб.

Вариант сметы

1.1 1.2

Стр. Статья затрат

Всего

на год

В том

числе на

IV квар-

тал

Всего

на год

В том

числе на

IV квар-

тал

1 2 3 4 5 6

1

Материальные затраты

(за вычетом возвратных

отходов) 36 540 9 135 33 000 8 250

2 Затраты на оплату труда 17 608 4 402 17 440 4 360

3

Амортизация основных

фондов*

4

Прочие расходы — всего*

В том числе:

4.1

Уплата процентов за крат-

косрочный кредит 430 110 360 100

4.2

Налоги, включаемые в се-

бестоимость*

В том числе:

4.2.1

Единый социальный налог

(26%)*

4.2.2 Прочие налоги 989 247 760 180

4.3

Арендные платежи и дру-

гие расходы 256 60 260 65

5

Итого затрат на производ-

ство*

6

Списано на непроизводст-

венные счета

10 238 2 560 715 267

7

Затраты на валовую про-

дукцию*

8

Изменение остатков неза-

вершенного производства*

24

Окончание таблицы 1

1 2 3 4 5 6

9

Изменение остатков по

расходам будущих перио-

дов

–12 –3 20 5

10

Производственная себе-

стоимость товарной про-

дукции*

11

Внепроизводственные

(коммерческие) расходы

5 261 1 315 5 266 1 413

12

Полная себестоимость то-

варной продукции*

13

Товарная продукция в от-

пускных ценах (без НДС и

акцизов)

85 200 21 550 88 000 24 000

14

Прибыль на выпуск товар-

ной продукции*

15

Затраты на 1 рубль товар-

ной продукции*

* Определить.

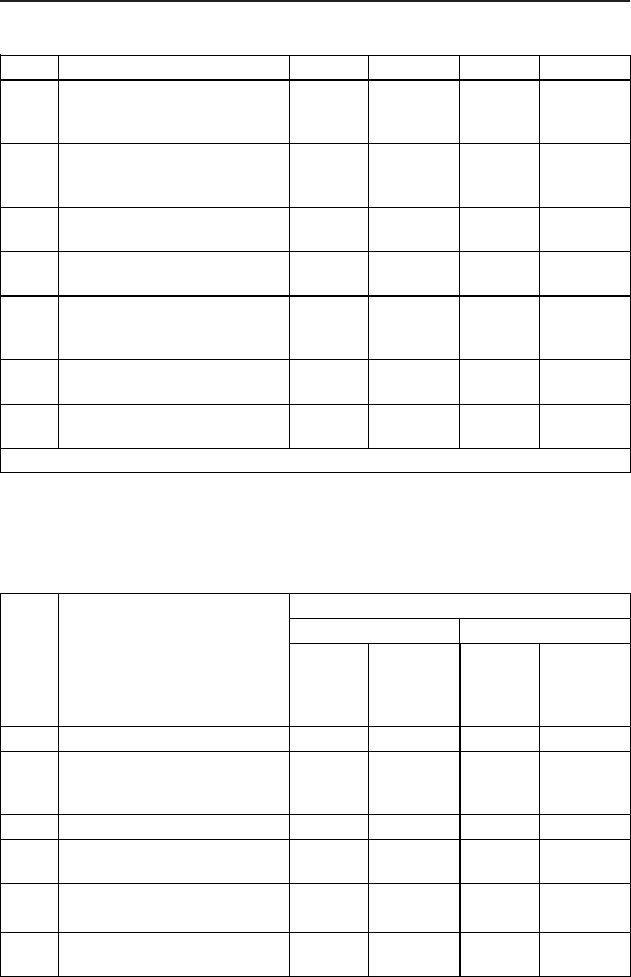

Таблица 2

Смета II затрат на производство продукции

открытого акционерного общества, тыс. руб.

Вариант сметы

2.1 2.2

Стр. Статья затрат

Всего

на год

В том

числе на

IV квар-

тал

Всего

на год

В том

числе на

IV квар-

тал

1 2 3 4 5 6

1

Материальные затраты (за

вычетом возвратных отхо-

дов)

10 520 2 630 9 650 2 413

2 Затраты на оплату труда 17 300 4 325 16 800 4 200

3

Амортизация основных

фондов*

4.

Прочие расходы — всего*

В том числе:

4.1

Уплата процентов за крат-

косрочный кредит

35 10 87 22

25

Окончание таблицы 2

1 2 3 4 5 6

4.2

Налоги, включаемые в се-

бестоимость*

В том числе:

4.2.1

Единый социальный налог

(26%)*

4.2.2 Прочие налоги 989 247 760 180

4.3

Арендные платежи и дру-

гие расходы

216 54 304 76

5

Итого затрат на производ-

ство*

6

Списано на непроизводст-

венные счета

400 100 425 106

7

Затраты на валовую про-

дукцию*

8

Изменение остатков неза-

вершенного производства*

9

Изменение остатков по

расходам будущих перио-

дов 30 8 –27 –7

10

Производственная себе-

стоимость товарной про-

дукции*

11

Внепроизводственные

(коммерческие) расходы

1 463 369 1 215 308

12

Полная себестоимость то-

варной продукции*

13

Товарная продукция в от-

пускных ценах (без НДС и

акцизов)

81 560 20 390 81 250 20 310

14

Прибыль на выпуск товар-

ной продукции*

15

Затраты на 1 рубль товар-

ной продукции*

* Определить.

26

Таблица 3

Данные к расчету амортизационных отчислений

на основные производственные фонды

К смете I

Стоимость основных фондов, на которые начисляется амортиза'

ция, на начало года — 15 530 тыс. руб.

Февраль Май Август Ноябрь

Плановый ввод в действие

основных фондов, тыс. руб.

4 100 3 600

Плановое выбытие основных

фондов, тыс. руб.

6 360 1 070

Среднегодовая стоимость полностью амортизированного обору'

дования (в действующих ценах) — 1030 тыс. руб.

Средневзвешенная норма амортизационных отчислений:

для варианта 1.1 — 13,5%;

для варианта 1.2 — 14,0%.

К смете II

Стоимость основных фондов, на которые начисляется амортиза'

ция, на начало года — 22 420 тыс. руб.

Февраль Май Август Ноябрь

Плановый ввод в действие

основных фондов, тыс. руб.

5 200 10 450

Плановое выбытие основных

фондов, тыс. руб.

9 890

Среднегодовая стоимость полностью амортизированного обору'

дования (в действующих ценах) — 2780 тыс. руб.

Средневзвешенная норма амортизационных отчислений:

для варианта 2.1 — 12,5%;

для варианта 2.2 — 14,5%.

27

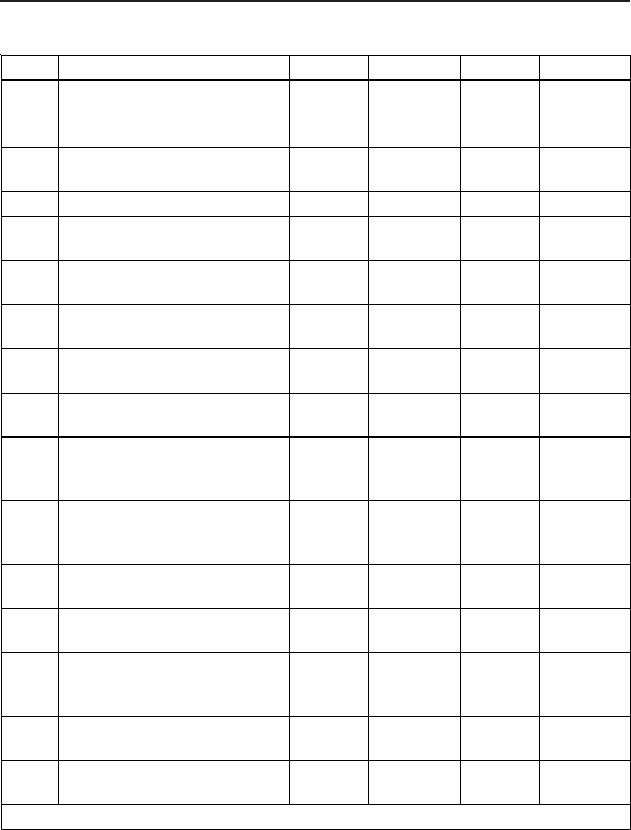

Таблица 4

Расчет плановой суммы амортизационных отчислений

и ее распределение

Стр. Показатель

Сумма,

тыс. руб.

1 2 3

1

Стоимость амортизируемых основных производствен-

ных фондов на начало года

2 Среднегодовая стоимость вводимых основных фондов

3

Среднегодовая стоимость выбывающих основных про-

изводственных фондов

4

Среднегодовая стоимость полностью амортизирован-

ного оборудования (в действующих ценах)

5

Среднегодовая стоимость амортизированных основ-

ных фондов (в действующих ценах) — всего

6 Средняя норма амортизации

7 Сумма амортизационных отчислений — всего

8

Использование амортизационных отчислений на капи-

тальные вложения

Таблица 5

Данные к расчету объема реализации продукции и прибыли

Вариант сметы, тыс. руб.

Стр. Показатель

1.1 1.2 2.1 2.2

1 2 3 4 5 6

1 Фактические остатки нереализованной продукции на начало года

1.1

В ценах базисного года без НДС и

акцизов

2 500 2 500 2 430 2 430

1.2

По производственной себестои-

мости

1 950 1 950 1 460 1 460

2 Планируемые остатки нереализованной продукции на конец года

2.1 В днях запаса 7 7 9 9

2.2 В действующих ценах

(без НДС и акцизов)*

2.3

По производственной себестои-

мости*

* Определить.

28

Таблица 6

Расчет объема реализуемой продукции

и прибыли от продаж

Стр. Показатель

Сумма,

тыс. руб.

1 2 3

1

Фактические остатки нереализованной продукции на нача-

ло года

1.1 В ценах базисного года без НДС и акцизов

1.2 По производственной себестоимости

1.3 Прибыль

2

Выпуск товарной продукции (выполнение работ, оказание

услуг)

2.1 В действующих ценах без НДС и акцизов

2.2 По полной себестоимости

2.3 Прибыль

3

Планируемые остатки нереализованной продукции на ко-

нец года

3.1 В днях запаса

3.2 В действующих ценах без НДС и акцизов

3.3 По производственной себестоимости

3.4 Прибыль

4 Объем продаж продукции в планируемом году

4.1 В действующих ценах без НДС и акцизов

4.2 По полной себестоимости

4.3 Прибыль от продажи товарной продукции (работ, услуг)

29

Таблица 7

Данные к расчету прибыли

Вариант сметы, тыс. руб.

Стр. Показатель

1.1 1.2 2.1 2.2

1 2 3 4 5 6

Прочие доходы и расходы

3 Выручка от реализации

выбывшего имущества

7 600 7 600 8 200 8 200

4 Доходы, полученные по

ценным бумагам (облигациям)

920 940 2 040 2 860

5 Прибыль от долевого участия в

деятельности других

предприятий 856 866 3 442 3 001

6 Расходы от реализации

выбывшего имущества

5 340 5 340 4 900 4 900

7 Проценты к уплате*

8 Расходы на оплату услуг

банков

70 70 120 120

9 Доходы от прочих операций 10 876 10 960 17 942 18 321

10 Расходы по прочим операциям 9 100 9 100 12 460 12 460

11 Налоги, относимые на

финансовые результаты

1 534 1 504 2 658 2 279

12 Содержание объектов

социальной сферы — всего*

В том числе:

12.1 Содержание учреждений

здравоохранения

200 200 800 800

12.2 Содержание детских

дошкольных учреждений

730 730 730 730

12.3 Содержание пансионата 290 290 290 290

13 Расходы на проведение

научно-исследовательских и

опытно-конструкторских работ

200 200 1 000 1 000

* Определить.

30

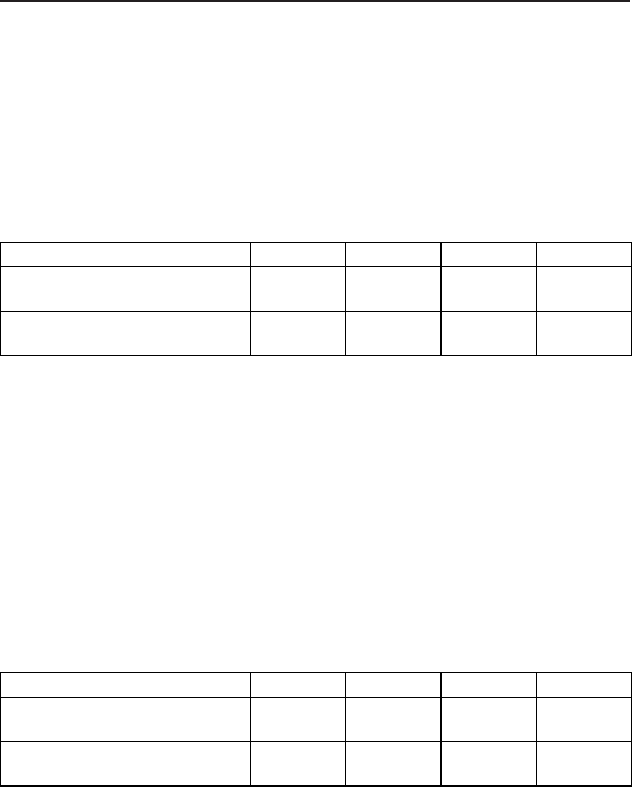

Таблица 8

Проект отчета о прибылях и убытках

Стр. Показатель

Сумма,

тыс. руб.

1 2 3

1. Доходы и расходы по обычным видам деятельности

1

Выручка (нетто) от продажи продукции

в планируемом году

2

Себестоимость реализуемой продукции в планируемом

году

3 Прибыль (убыток) от продаж

2. Прочие доходы и расходы

4 Проценты к получению

5 Проценты к уплате

6 Доходы от участия в других организациях

7 Прочие доходы

8

Прочие расходы — всего

В том числе:

8.1 Содержание учреждений здравоохранения

8.2 Содержание детских дошкольных учреждений

8.3 Содержание пансионата

8.4

Расходы на проведение научно-исследовательских и

опытно-конструкторских работ

8.5 Налоги, относимые на финансовый результат

8.6 Прочие расходы

9 Прибыль (убыток) планируемого года