Бойко О.А. Навчально-методичний комплекс для самостійної роботи студентів з дисципліни Гроші та кредит

Подождите немного. Документ загружается.

21

суму основного боргу по позичці, але і зі свого прибутку сплатити банкові відсоток за користування

узятим у нього кредитом.

Сутність відсотка за кредит, як економічної категорії, полягає в тому, що він являє собою

частину прибутку, яку позичальник платить за узятий у кредит грошовий капітал.

3. Облікова ставка – відсоток, по якому центральний банк (НБУ) надає кредити комерційним

банкам для поповнення їхніх грошових резервів і кредитування клієнтів. Чим вище облікова ставка

НБУ, тим більш високий відсоток стягують потім комерційні банки за наданий ними кредит, і

навпаки.

Процентна ставка – розмір відсотка за позичку, кредит, виплачуваний позичальником

кредитору за визначений період часу; ставка, по якій комерційні банки надають кредити своїм

клієнтам.

Процентні ставки диференціюються в залежності від галузі промисловості, виду кредиту,

цільового призначення, термінів повернення і результатів фінансово-господарської діяльності

підприємств. Базис для визначення процентної ставки встановлює Правління і Кредитний комітет

банку, а працівник банку встановлює відсоток за кредит з урахуванням надійності позичальника,

ступеню ризику по запропонованому кредиту, характеру взаємовідношень між банком і

позичальником і т.д.

Банківська маржа – різниця між обліковою і процентною ставками, між кредитними ставками

для окремих позичальників і т.д. За змістом ближче усього до слова «маржа» слова «різниця»,

«прибуток».

22

Тема 5 «Центральні банки»

Лекція № 6. Банківська система України

План

1. Структура банківської системи України

2. НБУ, його функції і задачі

3. Операції, які виконує НБУ

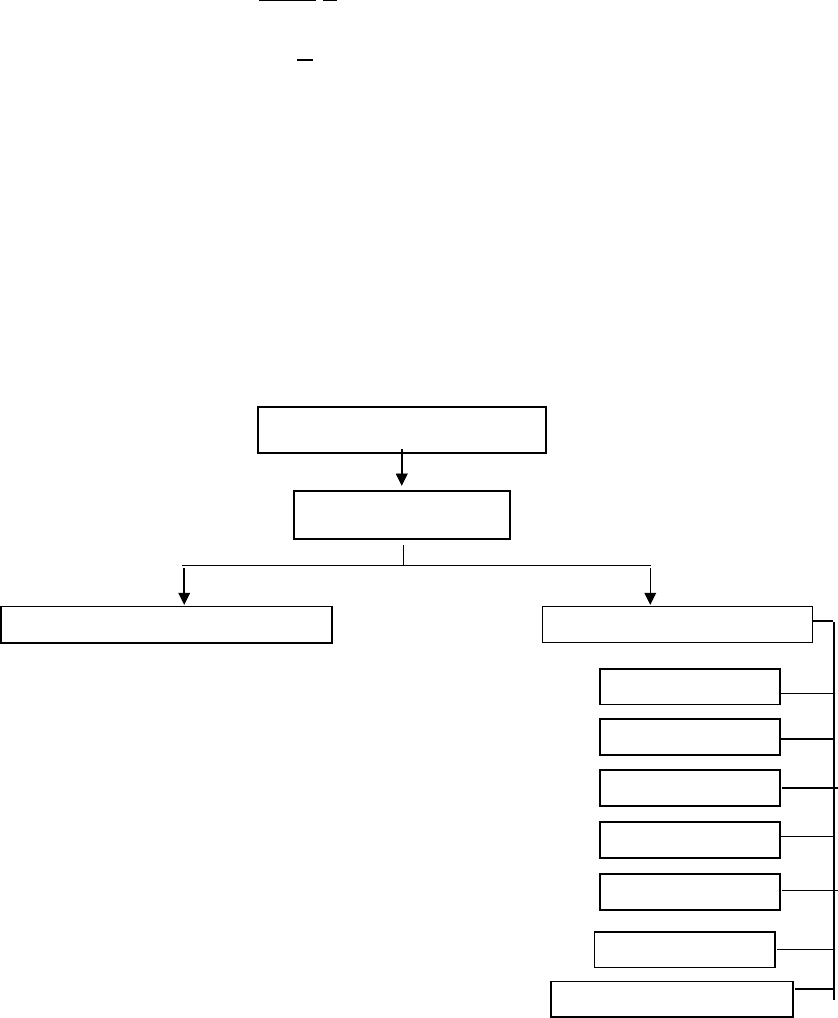

1. Головною ланкою кредитної системи України є банки. Сукупність різних видів банків у

їхньому взаємозв'язку складають банківську систему України.

В Україні склалася двох'ярусна банківська система. Першим її рівнем є НБУ, другим – банки і

банківські установи.

Банківська система України

Національний банк України – державний банк країни, який разом зі своїми філіями є першим

рівнем банківської системи і виконує функції резервного фонду.

Центральний банк (НБУ)

Комерційні банки

Універсальні (неспеціалізовані)

Спеціалізовані

ощадні

інвестиційні

розрахункові (клірінгові)

інноваційні

іпотечні

агропромислові

будівничі

23

На центральний банк покладені дві основні функції – емісія грошей і регулювання грошового

обігу, а також організація діяльності банківської системи – ліцензування банківської діяльності й

здійснення банківського нагляду. Крім того, центральний банк здійснює кредитування комерційних

банків і обслуговування уряду (касове виконання бюджету й обслуговування державного боргу).

Основними функціями комерційних банків є акумуляція тимчасово вільних засобів,

здійснення розрахунково-касового обслуговування і кредитування юридичних і фізичних осіб. У

залежності від сфери діяльності, що визначає місце банку на грошовому ринку, комерційні банки

підрозділяються на універсальні і спеціалізовані. Універсальні банки здійснюють усі види

банківських операцій, тобто широкий спектр банківських послуг для своїх клієнтів. Спеціалізовані –

здійснюють свою діяльність у визначених напрямках.

На початок 1995 р. в Україні було зареєстровано 228 банків. Багато хто з них мали невеликий

капітал. Так, із усіх діючих приблизно 60 банків мали капітал, що дорівнював вартості середньої

трикімнатної квартири в м. Києві. У той же час існували банки з вагомим капіталом і розгалуженою

мережею філій. Наприклад, «Україна» - 535 філій, Укрсоцбанк – 116 філій. В даний час в Україні

встановлений мінімальний розмір статутного капіталу банку на рівні 1 млн. євро.

В Україні кредитна система знаходиться в стадії перебудови відповідно до потреб ринкової

економіки і, напевно, буде ще змінюватися.

2. Як відзначалося вище, законодавство України визначило побудову її банківської системи

відповідно до дворівневого принципу організації. НБУ є банком першого рівня. Він виконує

традиційні функції, характерні для центрального банку держави: є емісійним і розрахунковим

центром держави, банком банків і банкіром уряду.

НБУ організований у 1991 р. Він являє собою систему єдиного банку і містить у собі

центральний апарат, розташований у м. Києві, Кримське республіканське управління і 24 обласні

управління. Управління НБУ діють від його імені в межах наданих їм повноважень і функцій. Вони

підзвітні Правлінню банку.

Керівним органом НБУ є Правління, склад якого назначається Президією Верховної Ради

України. Голова Правління вибирається Верховною Радою терміном на 4 роки. НБУ має статутний

капітал, який служить забезпеченням його зобов'язань. Статутний капітал утворюється за рахунок

засобів держави. Розмір статутного капіталу НБУ встановлюється і змінюється рішенням Верховної

Ради України. Крім статутного капіталу, джерелом формування кредитних ресурсів НБУ є: залишки

коштів держбюджету, кошти в обороті й у міжбанківських розрахунках, а також передані за плату

Ощадбанком кошти, що формуються за рахунок внесків населення.

Виділяють наступні основні функції НБУ:

1) визначає принципи здійснення готівково-грошового обороту:

- правила збереження, перевезення й інкасації готівки;

- правила виконання касових операцій банками і господарчими суб'єктами;

- створює і керує резервними фондами банкнот і монети;

- встановлює ознаки платоспроможності грошових знаків

2) установлює правила проведення безготівкових розрахунків господарчими суб'єктами, а

також організовує розрахунки між комерційними банками в Україні;

3) представляє інтереси держави у відносинах з центральними банками інших країн;

4) установлює правила і проводить реєстрацію комерційних банків; видає ліцензії на ведення

валютних операцій, здійснює нагляд за діяльністю комерційних банків на території України; веде

рахунки комерційних банків і здійснює їх розрахунково-касове обслуговування, надає кредити

комерційним банкам;

5) за узгодженням з КМУ встановлює офіційний валютний курс національних грошей,

створює валютні резерви;

6) регулює банківські операції, зв'язані з обертанням приватизаційних цінних паперів: емісією

приватизаційних цінних паперів, встановленням умов їхнього збереження, обліку і погашення.

Основною економічною задачею НБУ є забезпечення стабільності національної грошової

одиниці.

3. Операції НБУ:

24

1) емісійні – НБУ має монопольне право на випуск грошей у обіг.

Для забезпечення емісії готівки у всіх управліннях НБУ й у деяких філіях комерційних банків

організовані резервні фонди НБУ – залишки національних грошових знаків, що знаходяться поза

обігом. Коштами резервних фондів розпоряджаються Правління, Кримське республіканське й

обласні управління НБУ. Тільки з їхнього дозволу грошові знаки можуть бути переміщені з

резервних фондів в оборотну касу (або операційну касу філій банків, при яких не відкриті резервні

фонди). Ця операція й означає емісію, тобто випуск готівки в обіг. Переміщення грошових знаків з

оборотної каси в резервні фонди сприяє вилученню грошей зі звертання. Ця операція, згідно з

правилами касового регулювання, здійснюється автоматично – при перевищенні лімітів оборотних

(операційних) кас.

Дозвіл на здійснення емісії дає начальник управління НБУ або інша особа, уповноважена

розпоряджатися резервними фондами. Дозвіл оформляється у виді емісійних телеграм, зміст яких

кодується. Для одержання дозволу керівник комерційного банку, у якого в найближчі 2-3 дня

виникає потреба в підкріпленні касової готівки, повинен звернутися до начальника управління НБУ,

2) організація міжбанківських розрахунків.

У ланцюжку безготівкових платежів суб'єктів господарювання, рахунки яких відкриті в різних

банках, неминуче виникають міжбанківські розрахунки. Вони являють собою систему здійснення і

регулювання платежів по грошовим вимогам і зобов'язанням. Сучасна модель міжбанківських

розрахунків передбачає перехід українських банків на електрону систему платежів, що працює в

режимі реального часу і дозволяє завершувати розрахунки між банками протягом операційного дня.

У складі НБУ створена розрахункова палата, на яку покладене технічне проведення міжбанківських

розрахунків на основі електронних технологій.

3) кредитні операції.

Кредитні операції НБУ об'єктивно не обмежуються сумою акумульованих кредитних ресурсів.

Як банк першого рівня він здійснює видачу позичок на емісійній основі незалежно від стану пасивної

частини свого балансу на дату видачі кредиту. Кредити НБУ – основне джерело державного боргу

України. Безпосередня видача позичок характерна і для відносин НБУ з комерційними банками.

Кредитування підприємств Національним банком обмежено. Кредит видається господарчим

суб’єктам, що забезпечують діяльність НБУ (включаючи створення матеріально-технічної бази для

випуску власної валюти). Практикується видача позичок співробітникам НБУ з засобів фонду

матеріального заохочення.

4) нагляд за діяльністю комерційних банків – спрямований на забезпечення стабільності

банківської системи, захист інтересів вкладників шляхом зменшення ризиків у діяльності

комерційних банків.

25

Тема 6 «Комерційні банки»

Лекція № 7. Організація комерційних банків

План

1. Класифікація комерційних банків по різних ознаках

2. Порядок створення комерційного банку

3. Економічні нормативи в банківській справі, їх характеристика

4. Ліцензування діяльності комерційних банків і їхня реєстрація

1. Комерційні банки – основна ланка кредитної системи країни, в яку входять кредитні

установи, що здійснюють різноманітні банківські операції для своїх клієнтів на принципах

комерційного розрахунку. Для цього вони використовують не тільки свій власний, але й у більшому

ступені залучений фінансовий капітал у виді внесків, депозитів, міжбанківських кредитів і інших

джерел.

Комерційні банки класифікуються по ряду ознак.

В залежності від форми власності вони підрозділяються на державні, кооперативні і

колективні. В Україні функціонують два банки з державною формою власності: Ощадбанк і

Ексімбанк. Статутні капітали цих банків створені за рахунок бюджетних коштів і коштів бюджетних

установ. Інші вітчизняні банки – це банки з колективною формою власності.

В залежності від організаційно-правової форми діяльності комерційні банки з колективною

формою власності представлені акціонерними товариствами відкритого і закритого типів (акціонерні

банки) і товариствами з обмеженою відповідальністю (пайові банки).

В Україні більшість комерційних банків – це акціонерні товариства відкритого типу (59 %).

Найбільшим акціонерним товариством закритого типу (їхня частка складає 25 % від загальної

кількості) є Промінвестбанк.

В залежності від розміру активів комерційні банки підрозділяються на малі, середні і великі.

На банківському ринку України більшість банків – середні (активи більш 10 млн. грн.). У «сімку»

найбільших банків (активи більш 1 млрд. грн.) входять: Промінвестбанк, Укрсоцбанк, Приватбанк,

банк «Аваль», Ощадбанк.

Комерційні банки в залежності від кола виконуючих операцій бувають універсальні і

спеціалізовані. Універсальні банки виконують широкий спектр операцій і надають різноманітні

послуги своїм клієнтам. В Україні більшість комерційних банків можна вважати універсальними.

Банк здобуває статус спеціалізованого у випадку, якщо більш 50 % його активів – це активи одного

типу.

В залежності від території діяльності комерційні банки підрозділяються на міжнародні,

республіканські і регіональні.

2. Комерційні банки різних видів і форм власності створюються у формі АТ або ТОВ

відповідно до Законів України «Про банки і банківську діяльність», «Про господарчі товариства»,

26

«Про цінні папери і фондову біржу», «Про підприємництво» та іншими законодавчими актами

України.

В залежності від форми організації діяльності банка слід розрізняти такі поняття:

- учасники – це юридичні і фізичні особи, які внесли грошовий вклад у статутний капітал

комерційного банку, створеного у формі ТОВ;

- засновники - це юридичні і фізичні особи, які виступають ініціаторами створення

комерційного банку;

- акціонери - які купують акції комерційного банку, створеного у формі АТ.

Засновниками, акціонерами (учасниками) комерційного банку можуть бути українські й

іноземні юридичні і фізичні особи, за винятком Ради народних депутатів усіх рівнів, їхніх

виконавчих органів, політичних організацій і спеціалізованих суспільних фондів (релігійних і

благодійних організацій). Комерційні банки незалежні від виконавчих органів державної влади в

прийнятті рішень, зв'язаних з поточною банківською діяльністю.

Юридичні і фізичні особи, що бажають заснувати комерційний банк, насамперед повинні

проаналізувати ринок позичкових капіталів і ступінь задоволеності підприємницьких структур і

населення в банківських послугах для визначення конкурентноздатності нового банку.

Для організації комерційного банку створюється ініціативна група, до складу якої входять

представники засновників банку і представники інших організацій або громадяни, з якими укладений

договір про проведення робіт зі створення банку.

Ця група готує проекти установчої документації, проводить конференції й організує підписку

на акції. Як внесок у статутний капітал акціонери й учасники можуть вносити кошти в національній

або іноземній валюті, будинки, споруди, устаткування, інші матеріальні цінності, цінні папери і

права користування природними ресурсами, а також інші майнові права.

Статутний капітал комерційного банку формується за рахунок власних коштів акціонерів або

учасників.

Організаційна структура і керування комерційним банком визначається функціональними

підрозділами і керівними органами. Вищим органом керування банком є загальні збори акціонерів

(учасників), що вирішують стратегічні задачі в його діяльності. Виконавчим органом акціонерного

банку є правління, а пайового – дирекція. Роботою правління керує Глава, а дирекції – генеральний

директор, які вибираються і призначаються відповідно до Статуту банку.

Акціонерні банки формують свій капітал за рахунок об'єднання індивідуальних капіталів

засновників і учасників за допомогою випуску і розміщення акцій банку. Власником капіталу

виступає акціонерне товариство, тобто банк. Акціонери, як правило, не мають права вимагати від

банку повернення своїх внесків. Тому акціонерні банки вважаються більш стійкими і надійними.

Статутний капітал комерційного банку у формі АТ створюється шляхом випуску і продажу

двох видів іменних акцій – звичайних і привілейованих. Власники звичайних акцій беруть участь у

керуванні банком і поділяють з ним усі його доходи, збитки і ризики. Якщо комерційний банк не

заробляє прибуток, власники звичайних акцій не одержують дивідендів, їм нічого не гарантується й у

випадку ліквідації банку. Але збитки власників звичайних акцій не можуть бути більшими, ніж

первісна вартість їхніх інвестицій, а доход, у випадку прибуткової діяльності банку, вони можуть

одержувати значний, тому що розподіл залишку прибутку відбувається тільки між власниками

простих (звичайних) акцій.

Власники звичайних акцій вкладають свій капітал на весь період функціонування

комерційного банку. Вони не можуть продати їх назад банку-емітенту. Прості акції вільно купуються

і продаються на вторинному ринку цінних паперів (фондовій біржі).

Привілейовані акції надають право їхнім власникам на одержання фіксованого розміру

дивідендів, незалежно від отриманого банком прибутку. Власники привілейованих акцій у випадку

ліквідації банку і розподілу його майна, мають переваги в порівнянні з власниками простих акцій. Їм

повертається вартість цих акцій. Але власники привілейованих акцій не мають права голосу в

керуванні банком.

Перший випуск акцій банку повинний цілком складатися зі звичайних акцій.

Пайові банки формують свій капітал за рахунок внесків коштів (паїв) у статутний капітал. За

кожним з учасників зберігається право на його частку капіталу, тобто банк не є власником капіталу.

Пайові комерційні банки організуються на принципах ТОВ. Тут відповідальність кожного учасника

27

обмежується розміром його внеску в статутний капітал банку. Комерційні банки у формі ТОВ

складають в Україні приблизно 16 % від їхньої загальної кількості.

При створенні банку у формі ТОВ до моменту реєстрації банку кожний з учасників

зобов'язаний внести не менш 30% зазначеного в установчих документах внеску, сума, що залишилася

вноситься протягом терміну, встановленого зборами учасників.

3. Оскільки кредитно-банківська система має життєво важливе значення для економіки країни,

вона служить об'єктом ретельного нагляду і регулювання з боку як вищих органів державної влади,

так і Національного банку України. Обов'язковими для кожного комерційного банку є наступні

економічні нормативи, встановлені НБУ:

- мінімальний розмір статутного капіталу;

- платоспроможність банку;

- показники ліквідності балансу;

- максимальний розмір ризику на одного позичальника;

- розмір обов'язкових резервів, розміщених у НБУ.

Для постійного нарощування свого статутного капіталу комерційні банки, насамперед,

проводять політику в області дивідендів, що сприяє підвищенню ринкової ціни акції. На збільшення

статутного капіталу банку може бути спрямований нерозподілений прибуток банку. Статутний

капітал банку має дуже велике значення при виникненні великих непередбачених втрат (масові

неплатежі клієнтів по позичках і відсоткам). У таких випадках на покриття збитків може бути

використана частина статутного капіталу банку, тобто статутний капітал виконує роль свого роду

страхового фонду.

Платоспроможність банку – це граничне співвідношення між розміром власних коштів банку

і сумою його активів; достатність його власних засобів для захисту інтересів вкладників або інших

кредиторів. Вона визначається як співвідношення між власними коштами банку і його активами,

помножене на 10. Це співвідношення повинне бути не менш 8 %.

Ліквідність банку – його здатність вчасно погасити свої фінансові зобов'язання за рахунок

власних наявних коштів, продажу активів або мобілізації ресурсів з інших джерел (залучення

депозитів, одержання міжбанківського кредиту й ін.). Банк зобов'язаний постійно слідкувати за

своєю ліквідністю, щоб не ставити під сумнів свою платоспроможність.

Максимальний розмір ризику, що приходиться на одного позичальника, є дуже важливим

економічним показником, оскільки його недотримання у випадку неповернення кредиту великим

позичальником може викликати банкрутство банку. Цей показник визначається як співвідношення

сукупної заборгованості за позикою одного позичальника і 50 % суми позабалансових зобов'язань,

виданих цьому позичальнику, до суми власних коштів банку. Значення показника максимального

ризику, що приходиться на одного позичальника, не повинне перевищувати 0,4.

Поряд з дотриманням економічних нормативів велике значення для стійкості банків мають

обов'язкові резерви комерційних банків, розміщені в НБУ. Резервування зменшує силу удару по

економіці у випадку банкрутства комерційного банку.

Механізм утворення грошей комерційним банком можна показати в такій послідовності.

Приймаючи різні види внесків на свої поточні рахунки, комерційні банки зобов'язуються повернути з

виплатою визначеного відсотка клієнтам їхні внески у визначений термін. Деяку частину, наприклад,

20% від загальної суми депозитів, комерційні банки повинні зберігати в центральному банку (НБУ)

як обов'язкові резерви. Інші засоби, а це, відповідно, 80% загальної суми залучених коштів, будуть

складати кредитні ресурси банку.

Обов'язкові резерви – це частина (норма у відсотках) банківських депозитів, що відповідно до

вимог діючого законодавства або згідно з діючими нормативними актами можуть зберігатися у формі

касової готівки комерційних банків і їх депозитів у НБУ.

Норми обов'язкових резервів в Україні встановлюються НБУ. Їх визначення має на меті

забезпечити захист інтересів клієнтів і надійність комерційних банків, підтримати ліквідність банків,

регулювати можливість комерційних банків здійснювати емісію банківських грошей (за допомогою

високої норми резерву звужувати таку емісію, низької - стимулювати).

Банк може видавати нові позики й утворювати тим самим додаткові гроші лише тоді, коли він

має вільні резерви, тобто резерви, що перевищують установлену законом мінімальну суму, яку він

зобов'язаний зберігати у виді обов'язкових резервів.

28

4. Комерційний банк вважається створеним з моменту його реєстрації в Книзі реєстрації

банків, що веде НБУ. Також комерційний банк повинен одержати в НБУ ліцензію на виконання

банківських операцій. Реєстрація і ліцензування комерційного банку здійснюється на підставі таких

документів:

- заяви про реєстрації;

- установчих документів: установчого договору, копії нотаріально завіреного Статуту банку,

виписку з протоколу про прийняття Статуту і призначення керівних органів банку;

- економічного обґрунтування створення комерційного банку, що включає розрахунковий

баланс банку і розрахунок планованих доходів, витрат і прибутків на кінець першого року його

діяльності;

- висновку аудиторської організації про фінансовий стан засновників банку;

- відомостей про професійну придатність керівника банку і головного бухгалтера.

Реєстрація здійснюється в місячний термін з моменту одержання заявки і всіх документів,

передбачених вище. Після реєстрації комерційний банк у 10-тиденний термін зобов'язаний надати

копію Статуту у відповідний фінансовий орган по місцю його призначення для організації

оподатковування.

НБУ може відмовити комерційному банкові в реєстрації у випадку порушення порядку його

створення, невідповідності представлених документів законодавству і статуту банку, незадовільного

фінансового стану засновників і учасників банку, порушення їм економічних нормативів у зв'язку з

професійною некомпетентністю керівника і головного бухгалтера, відсутності належної матеріально-

технічної бази.

Видана НБУ ліцензія може бути відкликана у випадках:

- виявлення недостовірних відомостей, на підставі яких вона була видана;

- здійснення банком операцій, заборонених законодавством України;

- затримки початку діяльності банку більш ніж на один рік;

- недотримання банком економічних нормативів і розпоряджень НБУ у відношенні усунення

порушень, зв'язаних зі збитковістю або надання недостовірної звітності;

- у випадку порушення банком антимонопольного законодавства.

У випадку зміни назви, юридичного статусу й адреси, оголошення іноземного засновника

(учасника) неплатоспроможним або банкрутом, банк зобов'язаний сповістити про це НБУ протягом

тижня.

29

Тема 6 «Комерційні банки»

Лекція № 8. Операції комерційних банків та управління їх діяльністю

План

1. Економічна характеристика ресурсів комерційного банку

2. Формування власного капіталу комерційного банку

3. Основні операції комерційних банків

4. Контроль за діяльністю комерційних банків

5. Припинення діяльності комерційних банків

1. Банківські ресурси – сукупність кошів, що знаходяться в розпорядженні банків і

використовуються ними для виконання активних і інших операцій. Акумулюючи грошові кошти і

заощадження юридичних і фізичних осіб, банки перетворюють їх у позичковий капітал, тобто в

грошовий, надаючи у позичку власникам на умовах зворотності за плату у вигляді відсотків. Тому

банківські ресурси називають банківським капіталом. Діяльність комерційних банків полягає в

залученні коштів і наданні їх у позичку або інвестуванні по більш високих процентних ставках. Вони

виступають посередниками між тими, хто має у своєму розпорядженні тимчасово вільні кошти, і

тими, хто в них має потребує. Метою здійснення такого посередництва є одержання банківського

прибутку.

Операції, за допомогою яких комерційні банки формують свої ресурси, називають пасивними.

Суть пасивних операцій полягає в залученні різних видів внесків, одержанні кредитів від інших

банків, емісії різних цінних паперів, а також проведенні інших операцій, у результаті яких

збільшуються грошові кошти в пасиві балансу комерційних банків.

По своєму економічному змісту ресурси комерційних банків досить різноманітні.

Власні засоби комерційних банків складаються зі статутного капіталу, а також утворених в

процесі банківської діяльності резервного й іншого капіталів. До власних коштів прирівнюється

прибуток, який до його розподілу знаходиться в обороті комерційного банку і використовується як

банківський ресурс.

Важливим банківським ресурсом є кошти клієнтів на рахунках у комерційному банку і кошти

в розрахунках:

- залишки коштів на поточних рахунках підприємств;

- залишки фондів економічного стимулювання і спеціального призначення клієнтів, що

зберігаються в банку на окремих рахунках;

- кошти, депоновані з метою забезпечення гарантій платежу при акредитивній формі

розрахунків, розрахунках чеками й акцептованими платіжними дорученнями;

- кошти в розрахунках між установами одного комерційного банку;

- кошти бюджетних і громадських організацій;

- кошти спеціальних фінансово-кредитних інститутів.

30

До банківських ресурсів відносяться грошові заощадження населення.

Ресурсами комерційних банків є кредити, надані іншими банками, включаючи іноземні, а

також засоби інших банків, які знаходяться на їхніх кореспондентських рахунках у комерційному

банку.

Нарешті, до ресурсів комерційних банків відносять інші грошові кошти, які утворюються в

результаті проведення ними інших видів пасивних операцій.

З погляду джерел утворення ресурси комерційних банків поділяються на власні і залучені.

Склад власних джерел був розглянутий вище (статутний капітал, резервний капітал, нерозподілений

прибуток).

Комерційний банк має можливість залучати кошти підприємств і населення. Частину

залучених ресурсів він мобілізує зі своєї ініціативи, для чого як позичальник виходить на грошовий

ринок. Для оперативного задоволення своїх потреб у додаткових ресурсах комерційний банк

звертається до інших комерційних банків, НБУ або здійснює емісію цінних паперів.

Іншу частину притягнутих ресурсів комерційний банк мобілізує за допомогою того, що

клієнти самі пропонують йому свої грошові кошти з метою забезпечення їхньої схоронності й

одержання доходу.

В даний час велика частина операцій комерційних банків ґрунтується на залучених ресурсах,

але це не знижує ролі власного капіталу.

2. Для створення комерційного банку необхідний певний власний капітал, що, має чітко

виражені правову основу і функціональну визначеність, створює фінансову базу розвитку банку. На

відміну від підприємств, власний капітал комерційних банків служить, насамперед, для страхування

інтересів вкладників і в меншій мері – фінансового забезпечення своєї оперативної діяльності. У

зв'язку з цим розмір власного капіталу є важливим чинником забезпечення надійності

функціонування банку.

Захисна функція власного капіталу банку включає страхування внесків і депозитів, що

гарантує інтереси кредиторів комерційного банку у випадку його ліквідації або банкрутства, а також

забезпечення функціонування банку навіть з появою збитків у його поточній діяльності. Ці збитки, як

правило, покриваються з поточного прибутку. Якщо його недостатньо, то для покриття

непередбачених витрат використовується частина власного капіталу.

У залежності від джерел і порядку формування, власний капітал комерційного банку

підрозділяють на акціонерний і резервний капітали, нерозподілений прибуток і довгострокові

зобов'язання.

Акціонерний капітал займає базове місце в капіталі банку, оскільки завдяки йому

реалізуються права власників комерційного банку – права на доход і керування банком.

Акціонерний капітал спочатку формується у виді статутного капіталу при створенні

комерційного банку за допомогою внесків засновників, випуску і реалізації акцій. Розмір статутного

капіталу визначається засновниками, але не може бути нижче мінімального рівня, встановленого

НБУ.

На порядок створення власного капіталу значно впливає вид акцій, що випускаються, які

підрозділяються на прості і привілейовані.

Резервний капітал формується в процесі наступної діяльності комерційного банку. Він

призначений для покриття можливих збитків комерційного банку по проведеним ним операціям, а

також для виплати дивідендів, коли для цього недостатньо прибутку. Величина резервного капіталу

встановлюється у відсотках до статутного капіталу комерційного банку і не може його

перевищувати. Джерелом утворення резервного капіталу є відрахування з прибутку.

Нерозподілений прибуток – це джерело власного капіталу комерційного банку внутрішнього

походження. Він утворюється як залишок прибутку після виплати дивідендів, відрахувань у

резервний і інші фонди комерційного банку.

Довгострокові незабезпечені боргові зобов'язання можуть формувати власний капітал

комерційного банку за допомогою випуску облігацій. Облігації не дають права їх власникам на

участь у керуванні банком, вони лише свідчать про надання власником певних коштів у

розпорядженні емітента у формі довгострокової позики. Власник облігації здобуває право на

одержання фіксованого доходу по ній, а з настанням терміну погашення облігації емітент повертає

власнику номінальну вартість цього цінного папера. Купуючи облігації, інвестори ризикують менше,