Бежовец А.А., Соколова О.Н. Диагностика кризисного состояния предприятия

Подождите немного. Документ загружается.

11

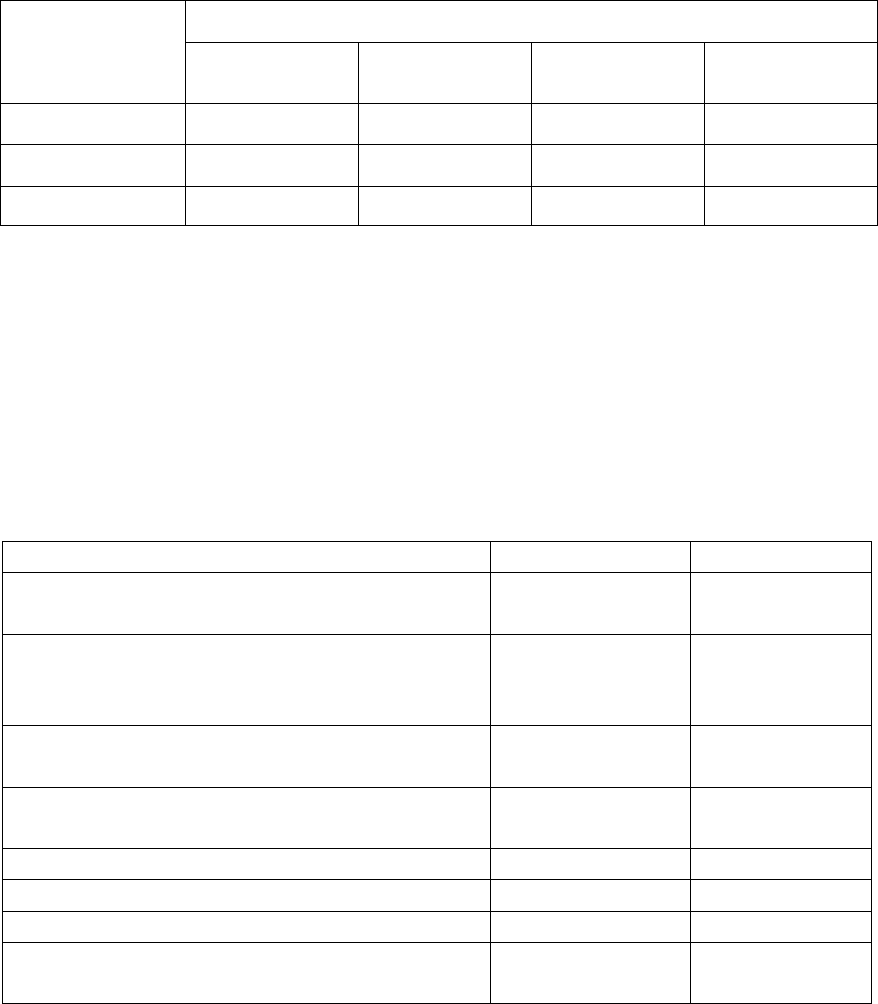

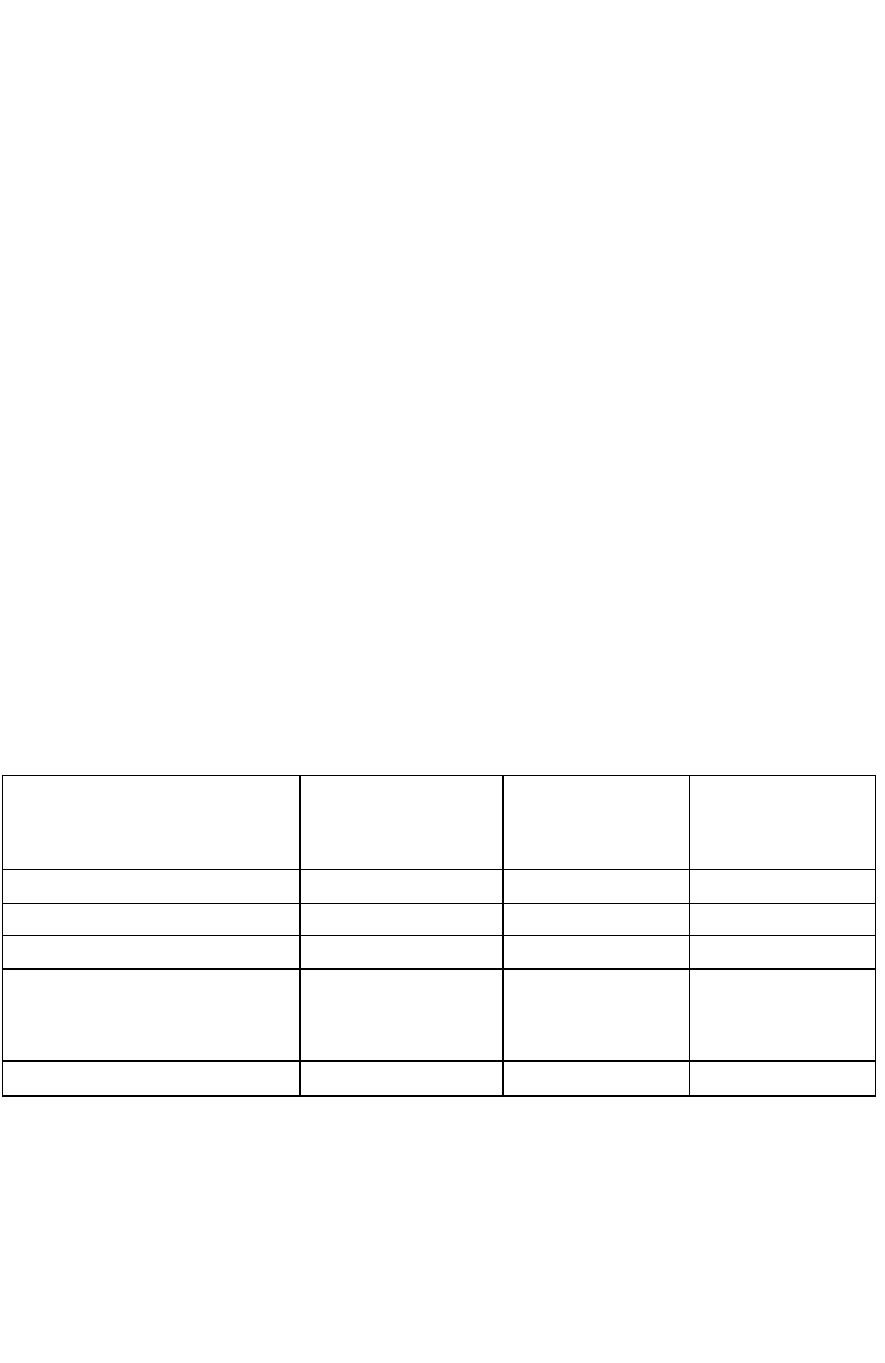

Таблица 1.3

Сводная таблица показателей по типам финансовых ситуаций

Тип финансовой ситуации Показатели

абсолютная нормальная неустойчи-

вое

кризисное

Ф

с

= СОС-ЗЗ Ф

с

>= 0 Ф

с

< 0 Ф

с

< 0 Ф

c

< 0

Ф

т

= ФК-ЗЗ Ф

т

>= 0 Ф

т

>= 0 Ф

т

< 0 Ф

т

< 0

Ф

о

= BИ-ЗЗ Ф

о

>= 0 Ф

о

>=0 Ф

о

>= 0 Ф

о

< 0

Ф

с

– излишек (недостаток) собственных оборотных средств;

Ф

т

– излишек (недостаток) собственных и долгосрочных заемных источников

формирования запасов и затрат;

Ф

о

– излишек (недостаток) общей величины основных источников для фор-

мирования запасов и затрат.

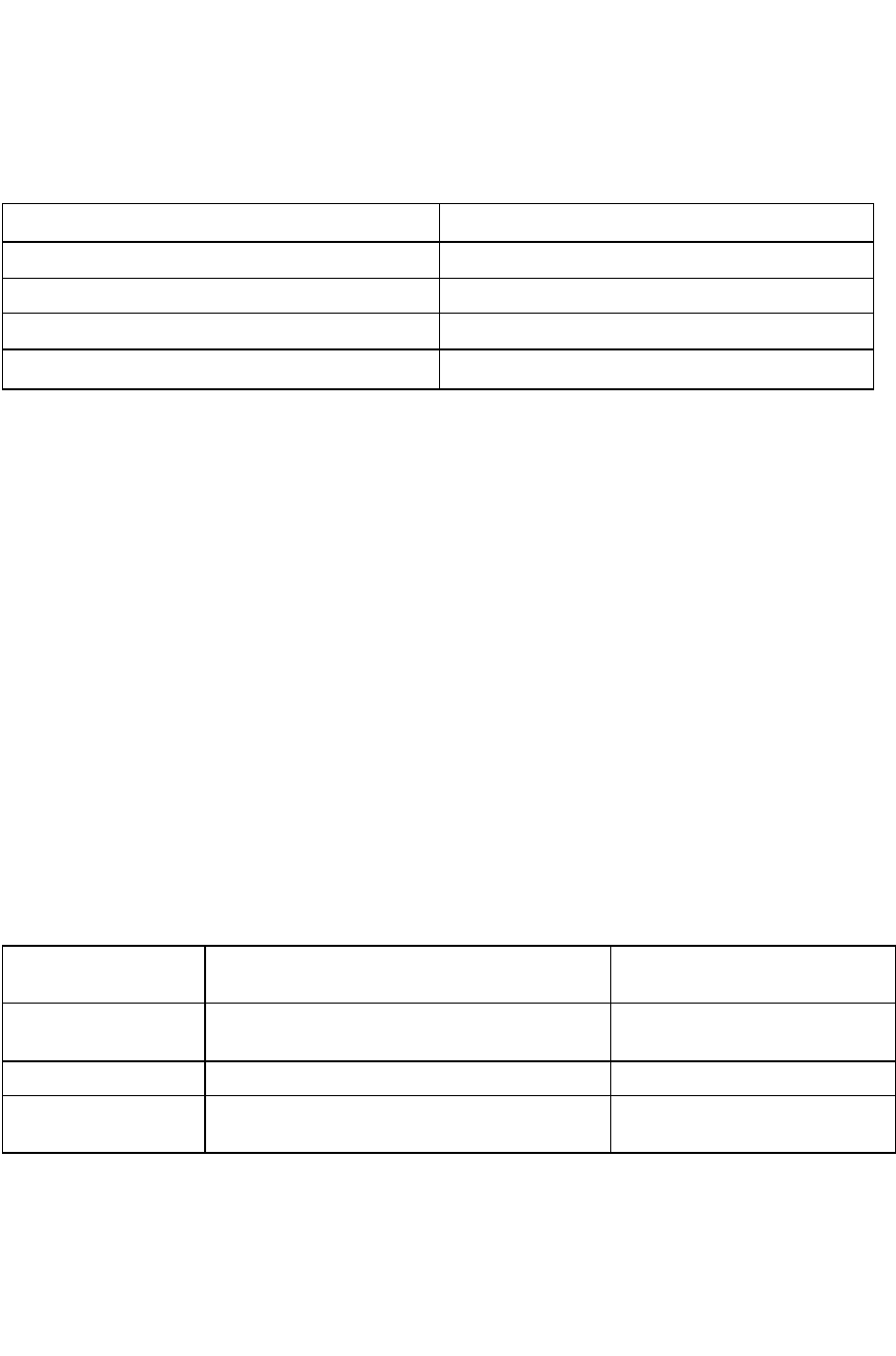

Таблица 1. 4

Классификация типа финансового состояния организации

Показатели На начало года На конец года

1. Общая величина запасов и затрат (ЗЗ)

(стр. 210 + стр. 220)

2. Наличие собственных оборотных

средств (СОС)

(стр. 490 – стр. 190 [-стр. 390])

3. Функционирующий капитал (ФК)

(стр. 490 + стр. 590 – стр. 190 [-стр. 390])

4. Общая величина источников (ВИ)

(стр. 490 + стр. 590 + стр. 610 – стр. 190)

5. Ф

с

6. Ф

т

7. Ф

о

8. Трехкомпонентный показатель

S = [S(Ф

с

), S(Ф

т

), S(Ф

о

)]

(0, 0, 0) (0, 0, 0)

12

2. Экспресс-диагностика на основе аналитических показателей

Традиционно для экспресс-диагностики отбирают несколько наиболее

информативных аналитических показателей и для определения кризисного

состояния предприятия проводят сравнение фактических значений с предла-

гаемыми значениями показателей. Система аналитических показателей для

экспресс-анализа представлена в таблице 1.5

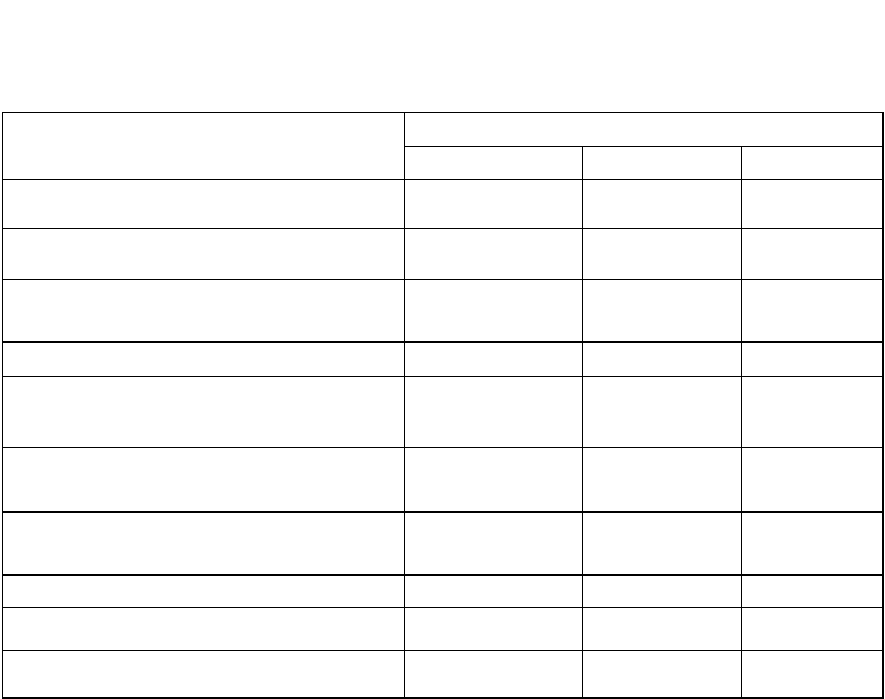

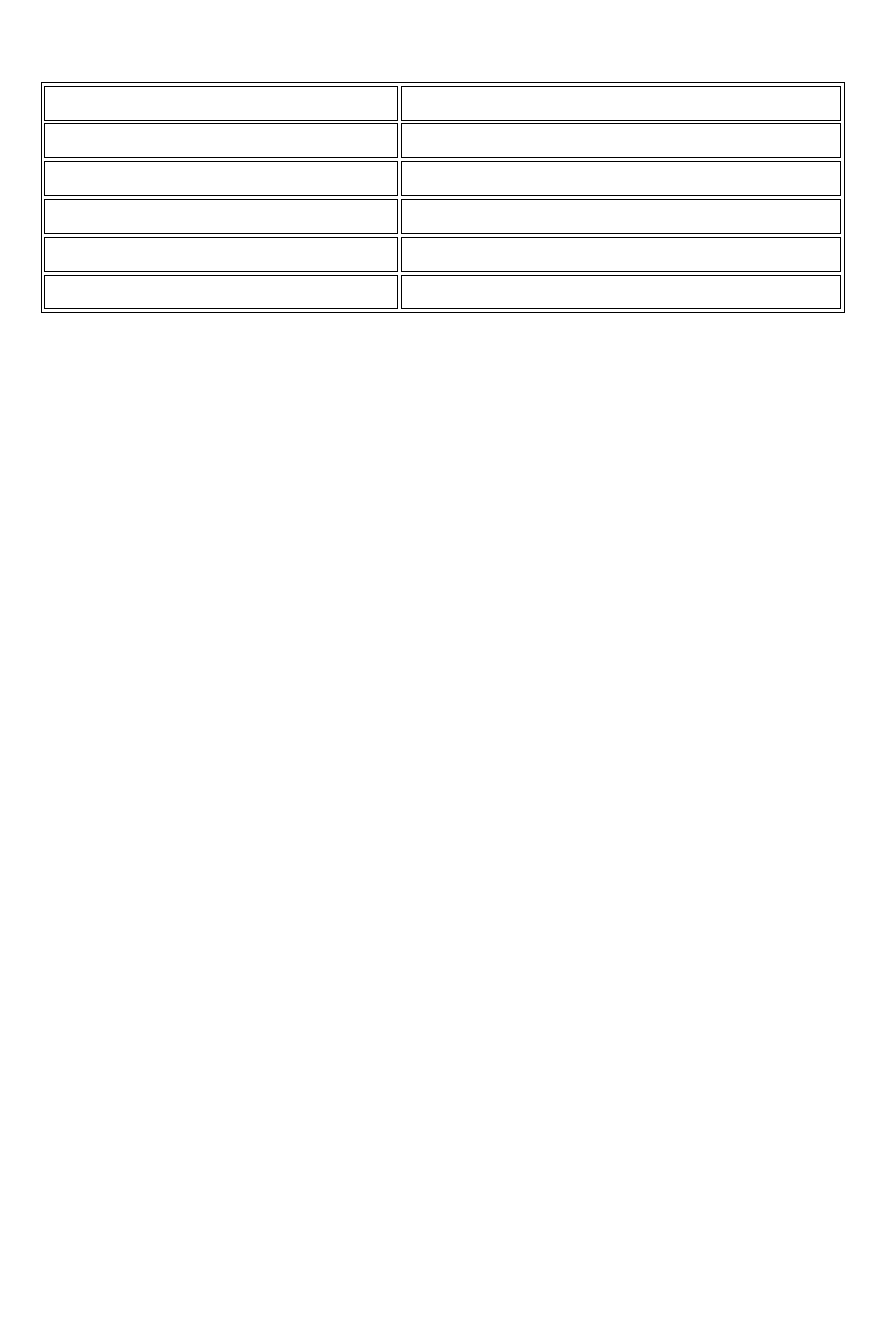

Таблица 1.5

Система аналитических показателей для экспресс-анализа

Значение показателей

Показатель

нормальное проблемное кризисное

Коэффициент абсолютной ликвидности Более 0,2 От 0,15-0,2 Менее 0,15

Коэффициент текущей ликвидности Более 2 От 1 до2 Менее 1

Степень платежеспособности по теку-

щим обязательствам

Менее 3 месяцев

От 3 до12 ме-

сяцев

Более 12 ме-

сяцев

Коэффициент автономии Более 0,5 От 0,3 до 0,5 Менее 0,3

Коэффициент обеспеченности собст-

венными оборотными средствами

Более 0,3 От 0 до 0,3 Менее 0

Коэффициент быстрой ликвидности Более 1 От 0,6 до 1 Менее 0,6

Коэффициент оборотных средств в рас-

четах

Менее 3 От 3 до12 Более 12

Рентабельность продаж Более 8 От -8 до 8 Менее -8

Рентабельность оборотных активов Более 10 От -10до 10 Менее -10

Доля денежных средств в выручке Более 90% От 50до90% Менее 50%

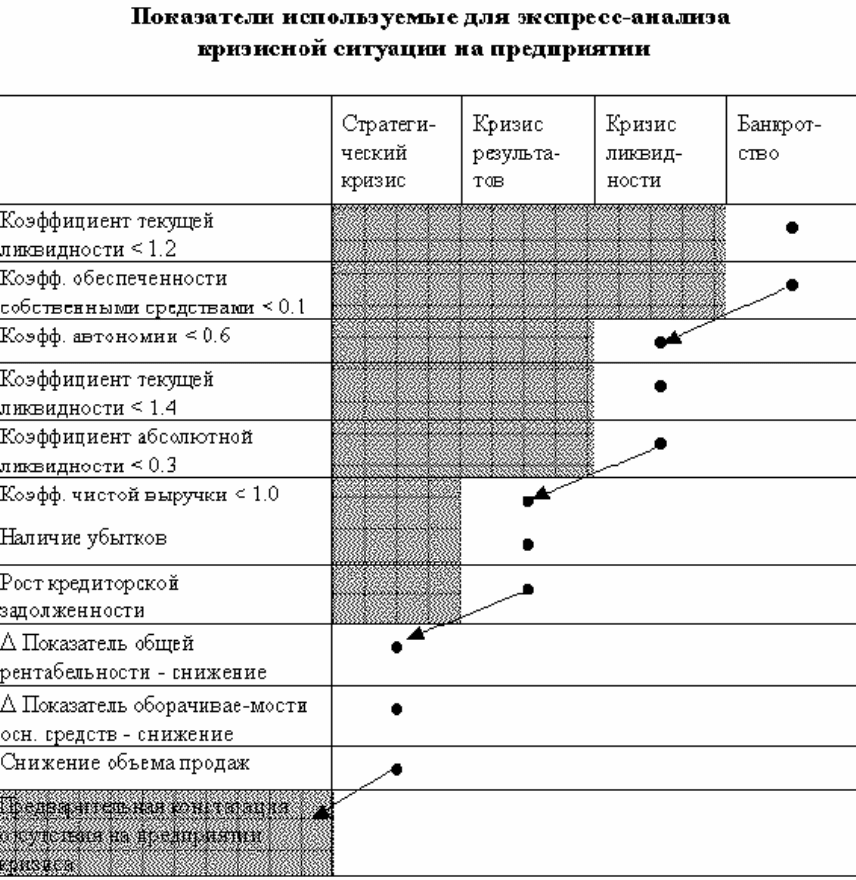

Также в рамках экспресс-диагностики кризисного состояния предприятия

может быть использован подход, который основывается на последователь-

ном расчете групп показателей (табл. 1.6). Сравнивая фактические значения

показателей анализируемого предприятия, перечисленных в таблице 1.6 с

нормативными или с заданным ограничением и отвечая да или нет, т.е. соот-

ветствует или нет, возможно, не тратя лишнего времени на дополнительные

расчеты, определить состояние предприятия, двигаясь от худшего состояния

к лучшей стадии кризиса на предприятии. В случае, если показатель лучше

нормативного, то рассчитывается следующий по очереди. Если величина по-

казателя равна или хуже норматива, то предварительно констатируется то со-

стояние, в столбце которого находится данный показатель.

13

14

Приложение 2

к теме 4

Методы прогнозирования банкротства предприятия

1. Качественные подходы прогнозирования банкротства предпри-

ятий

Качественный подход основан на изучении отдельных характеристик,

присущих бизнесу, развивающемуся по направлению к банкротству. Если

для исследуемого предприятия характерно наличие таких характеристик,

можно дать экспертное заключение о неблагоприятных тенденциях развития.

В качестве примера можно привести рекомендации Комитета по

обобщению практики аудирования (Великобритания), содержащие перечень

критических показателей для оценки возможного банкротства предприятия.

В.В. Ковалев, основываясь на разработках западных аудиторских фирм и

преименяя эти разработки к отечественной специфике бизнеса, предложил

следующую двухуровневую систему показателей.

К первой группе относятся критерии и показатели, неблагоприятные

текущие значения или складывающаяся динамика изменения которых свиде-

тельствуют о возможных в обозримом будущем значительных финансовых

затруднениях, в том числе и банкротстве. К ним относятся:

• повторяющиеся существенные потери в основной производственной дея-

тельности;

• превышение некоторого критического уровня просроченной кредиторской

задолженности;

• чрезмерное использование краткосрочных заемных средств в качестве ис-

точников финансирования долгосрочных вложений;

• устойчиво низкие значения коэффициентов ликвидности;

• хроническая нехватка оборотных средств;

• устойчиво увеличивающаяся до опасных пределов доля заемных средств в

общей сумме источников средств;

• неправильная реинвестиционная политика;

• превышение размеров заемных средств над установленными лимитами;

• хроническое невыполнение обязательств перед инвесторами, кредиторами

и акционерами (в отношении своевременности возврата ссуд, выплаты

процентов и дивидендов);

• высокий удельный вес просроченной дебиторской задолженности;

• наличие сверхнормативных и залежалых товаров и производственных за-

пасов;

• ухудшение отношений с учреждениями банковской системы;

15

• использование (вынужденное) новых источников финансовых ресурсов на

относительно невыгодных условиях;

• применение в производственном процессе оборудования с истекшими сро-

ками эксплуатации;

• потенциальные потери долгосрочных контрактов;

• неблагоприятные изменения в портфеле заказов.

Во вторую группу входят критерии и показатели, неблагоприятные

значения которых не дают основания рассматривать текущее финансовое со-

стояние как критическое. Вместе с тем они указывают, что при определенных

условиях или непринятии действенных мер ситуация может резко ухудшить-

ся. К ним относятся:

• потеря ключевых сотрудников аппарата управления;

• вынужденные остановки, а также нарушения производственно-

технологического процесса;

• недостаточная диверсификация деятельности предприятия, т.е. чрезмер-

ная зависимость финансовых результатов от какого-то одного конкретно-

го проекта, типа оборудования, вида активов и др.;

• излишняя ставка на прогнозируемую успешность и прибыльность нового

проекта;

• участие предприятия в судебных разбирательствах с непредсказуемым

исходом;

• потеря ключевых контрагентов;

• недооценка технического и технологического обновления предприятия;

• неэффективные долгосрочные соглашения;

• политический риск, связанный с предприятием в целом или его ключе-

выми подразделениями.

Что касается критических значений этих критериев, то они должны

быть детализированы по отраслям и подотраслям, а их разработка может

быть выполнена после накопления определенных статистических данных.

Существует качественный подход, который в литературе называется

«анализ жизнеспособности», основанный на внутренних факторах, наиболее

часто являющихся причинами несостоятельности предприятий. Они могут

быть классифицированы четырьмя категориями в разрезе функциональных

подсистем управления: маркетинг, производство, кадры / управление и фи-

нансы.

Менеджмент предприятия может быть неэффективным по многим

причинам. Внутренние причины несостоятельности приведены в таблице 1.7.

16

Таблица 1.7

Внутренние причины несостоятельности предприятий

Маркетинг Производство Кадры / Управление

Финансы

Ошибочный прогноз

спроса на продукцию

Неподходящее место-

положение

Неэффективное ли-

дерство

Неоптимальная

структура капитала

Низкомаргинальный

ассортимент продук-

ции

Несовершенная тех-

нология

Плохие отношения в

коллективе

Плохие инвестици-

онные решения

Неправильное пози-

ционирование товара

Неэкономичный раз-

мер предприятия

Неадекватные чело-

веческие ресурсы

Отсутствие ответст-

венности за учетную

политику

Нерациональная цено-

вая структура

Неподходящая техно-

логия

Излишек рабочей си-

лы

Слабый контроль

бюджета

Неадекватное стиму-

лирование сбыта

Неправильный акцент

в исследованиях и

разработках

Необязательность

персонала

Неподходящее нало-

говое планирование

Дорогостоящая дист-

рибутивная сеть

Слабое производство

и контроль качества

продукции

Нерациональная

структура компенса-

ций

Плохое планирование

и контроль денежных

средств

Плохое обслуживание

покупателей

Низкое качество

обслуживания

Неадекватная

система информации

менеджмента

Напряженные отно-

шения

с поставщиками

капитала

Неразвитость или

неэффективность

службы маркетинга

Неудовлетвори-

тельный уровень

производственного

потенциала

Нерациональность

структуры управле

ния предприятием

Несовершенство

финансового

планирования

Неблагоприятные

изменения

в портфеле заказов

Дефицит или

избыток капитала

относительно

планируемых

масштабов

выпуска

Диспропорции в

квалификации

высших руководите-

лей предприятий и

подразделений

Неоптимальная стра-

тегия в сфере форми-

рования

источников финансо-

вого

обеспечения текущей

и будущей деятель-

ности

Несбалансированность

стратегии в сфере ма-

териально-

технического

снабжения в долго-

срочном

и краткосрочном пе-

риодах

Нерациональное

движение

результатов

производства

Неудовлетворитель-

ный уровень

оперативного

планирования

и контроля

Неэффективность

финансовой страте-

гии формирования

активов

предприятия, прояв-

ляющейся

в росте стоимости

капитала

Каждый из факторов характеризует ту или иную сторону деятельно-

сти предприятия. В процессе развития кризиса они могут дополнять друг

друга, усиливая негативный эффект. В этом случае при комплексном генери-

ровании факторов появляется несостоятельность предприятия глобального

17

характера. Несостоятельность возникает и в случае усиления действия одно-

го из факторов как следствие кризиса какой-то из сторон деятельности пред-

приятия.

Факторы, представленные в таблице 1.7, являются качественными ха-

рактеристиками причин несостоятельности предприятия. Независимо от сво-

его существенного содержания, любой из факторов оказывает то или иное

влияние на финансовое состояние рассматриваемого бизнеса. Как и финансо-

вые показатели, они подлежат детальному изучению. Выявление внутренних

причин несостоятельности служит предметом анализа жизнеспособности

предприятия. Понимание того, как эти идентифицируемые факторы влияют

на предприятие, является первым шагом на пути преодоления банкротства.

2. Количественные подходы прогнозирования банкротства пред-

приятий

В законодательно-нормативных документах по антикризисному

управлению, отечественной и зарубежной литературе по финансовому ме-

неджменту рассматриваются различные методы финансовой диагностики,

построенные преимущественно на коэффициентном анализе и моделях веро-

ятности угрозы банкротства.

1) У. Бивер предложил пятифакторную систему для оценки финансо-

вого состояния предприятия с целью диагностики банкротства, содержащую

следующие показатели (табл. 1.8).

Таблица 1.8

Система показателей У. Бивера

(применительно к российской отчетности)

Показатель Группа 1:

«благополучные ком-

пании»

Группа 2:

«за 5 лет до бан-

кротства»

Группа 3:

«за 1 год до бан-

кротсва»

Коэффициент Бивера Более 0,35 От 0,17 до 0,3 От 0,16 до -0,15

Рентабельность активов 6-8 и более 5-2 От 1 до -22,00

Финансовый рычаг Менее 35 40-60 80 и более

Коэффициент покрытия акти-

вов чистым оборотным капита-

лом

0,4 и более 0,3 – 0,1 Менее 0,1 (или от-

рицательное значе-

ние)

Коэффициент покрытия От 3,2 до 2 От 1 до 2 Менее 1

2) Группа моделей оценки вероятности угрозы банкротства, основанных

на методе мультипликативного дискриминантного анализа.

Модель Альтмана

Оригинальная модель разработана в 1968 г. для предприятий, акции ко-

торых котировались на фондовом рынке США, и имеет вид:

Z = 1,2* х

1

+ 1,4 *х

2

+ 3,3 *х

3

+ 0,6 *х

4

+ 0,999х

5

.

В формуле Альтмана используются пять переменных:

Х

1

– отношение оборотного капитала к сумме активов корпорации;

18

Х

2

– отношение нераспределенного дохода к сумме активов;

Х

3

– отношение операционных доходов (до вычета процентов и налогов) к

сумме активов;

Х

4

– отношение собственного капитала к общей сумме активов;

Х

5

– отношение суммы продаж к сумме активов.

Шкала вероятности банкротства

Значение Z-счета Вероятность банкротства

менее 1,8 очень высокая

от 1,81 до 2,7 высокая

от 2,71 до 2,99 средняя

от 3,0 низкая

Если Z<1,81, то предприятие станет банкротом: через год – с вероятно-

стью 95%, через три года – с вероятностью 48%, через 4 года – с вероятно-

стью 30%, через 5 лет – с вероятностью 20%.

Второй вариант модели, усовершенствованная модель разработана в

1983 г. для промышленных и непромышленных предприятий, имеет вид:

Уточненная модель для производственных предприятий –

Z = 0,717 х

1

+ 0,847х

2

+ 3,107х

3

+ 0,42х

4

+ 0,995х

5

.

Уточненная модель для непроизводственных предприятий –

Z = 6,56 х

1

+ 3,26 х

2

+ 6,72 х

3

+ 1,05 х

4

,

где х

1

– отношение чистого оборотного капитала к общей величине активов;

х

2

– отношение суммы резервного капитала и нераспределенной прибыли

(нераспределенный убыток) к общей величине активов предприятия;

х

3

– отношение прибыли (убытка) от налогообложения с процентами к уплате

к общей величине активов предприятия;

х

4

– отношение собственного капитала к величине к общим обязательствам;

х

5

– отношение выручки (нетто) от продаж к величине активов предприятия.

Шкала вероятности банкротства

Степень угрозы Для производственных

предприятий

Для непроизводственных

предприятий

Высокая угроза

банкротства

Менее 1,23 Менее 1,1

Зона неведения от 1,23 до 2,9 От 1,1 до 2,6

Низкая угроза

банкротства

Более 2,9 Более 2,6

Модель Р. Лиса Z = 0,063 х

1

+ 0,092х

2

+ 0,057х

3

+ 0,001х

4

,

где х

1

– оборотный капитал / сумма активов;

х

2

– прибыль от реализации / сумма активов;

х

3

– нераспределенная прибыль / сумма активов;

х

4

– собственный капитал / заемный капитал;

Предельное значение равняется 0,037.

19

Модель Р. Таффлера Z= 0,53 х

1

+ 0,13х

2

+ 0,18х

3

+ 0,16х

4

,

где X

1

– прибыль от реализации / краткосрочные обязательства

X

2

– оборотные активы / сумма обязательств

X

3

– краткосрочные обязательства / сумма активов

X

4

– выручка / сумма активов

Если величина Z счета больше 0,3, то у фирмы наблюдается устойчивое

финансовое положение и неплохие долгосрочные перспективы, если меньше

0,2, то банкротство более чем вероятно.

Двухфакторная модель М.А. Федотовой

Z = – 0,3877 + (- 1,0736) К

тл

+ 0,0579К

зс

,

Z>0 – вероятность банкротства велика;

Z<0 – вероятность банкротства мала.

Модель О.П. Зайцевой:

Кком = 0,25*Куп + 0,1*Кз + 0,2*Кс + 0,25*Кур + 0,1*Кфр + 0,1 *Кзаг

где:

1. Куп – коэффициент убыточности предприятия, характеризующийся от-

ношением чистого убытка к собственному капиталу;

2. Кз – соотношение кредиторской и дебиторской задолженности;

3. Кс – показатель соотношения краткосрочных обязательств и наиболее

ликвидных активов, этот коэффициент является обратной величиной по-

казателя абсолютной ликвидности;

4. Кур – убыточность реализации продукции, характеризующаяся отношени-

ем чистого убытка к объёму реализации этой продукции;

5. Кфр – соотношение заёмного и собственного капитала;

6. Кзаг – коэффициент загрузки активов как величина, обратная коэффициен-

ту оборачиваемости активов.

Нормат. значения: Куп = 0; Кз = 1; Кс = 7; Кур = 0; Кфр = 0,7; Кзаг = знач.

Кзаг в пред. периоде.

Р.С. Сайфуллин и Г.Г. Кадыков:

R = 2 * Ко + 0,1 * Ктл + 0,08 * Ки + 0,45 * Км + Кпр

Ко – коэффициент обеспеченности собственными средствами;

Ктл – коэффициент текущей ликвидности;

Ки – коэффициент оборачиваемости активов;

Км – коммерческая маржа (рентабельность реализации продукции);

Кпр – рентабельность собственного капитала.

Рейтинговое число 1.

Иркутской государственной экономической академии

R = 0,38К 1+К 2+0,054К 3+0,63К 4,

где К1 – доля оборотных средств в активах (текущих активов к общей

сумме активов);

К 2 – рентабельность собственных средств (чистой прибыли к величине

собственных средств);

К 3 – отдача всех активов (выручки от реализации к общей сумме активов);

20

К 4 – рентабельность производства (чистой прибыли к затратам на производ-

ство и реализацию продукции).

Значение R Вероятность, %

Меньше 0 Максимальная (90–100)

0–0,18 Высокая (60–80)

0,18–0,32 Средняя (35–20)

0,32–0,42 Низкая (15–20)

Больше 0,42 Минимальная (до 10)

3) Методика прогнозирования банкротства с учетом специфики

отраслей

Данная методика разработана учеными Казанского государственного

технологического университета. Они предлагают деление всех предприятий

по классам кредитоспособности. Расчет класса кредитоспособности связан с

группировкой оборотных активов по степени их ликвидности.

Особенности состояния оборотных средств на отечественных пред-

приятиях снижают доверие к критериальным значениям коэффициентов пла-

тежеспособности (ликвидности и финансовой устойчивости), применяемым в

мировой практике. Шкала критериальных (стандартных или нормальных)

значений может быть построена на основе средних величин соответствую-

щих коэффициентов, рассчитанных для предприятий одной отрасли.

Распределение предприятий по классам кредитоспособности происхо-

дит на следующих основаниях:

• к первому классу кредитоспособности относятся предприятия,

имеющие хорошее финансовое состояние (финансовые показатели выше

среднеотраслевых, минимальный риск невозврата кредита);

• ко второму классу – предприятия с удовлетворительным финан-

совым состоянием (показателями на уровне среднеотраслевых, нормально

допустимый риск невозврата кредита);

• к третьему классу – предприятия с неудовлетворительным фи-

нансовым состоянием, имеющие финансовые показатели на уровне ниже

среднеотраслевых, повышенный риск непогашения кредита.

Предлагаются критериальные значения показателей для следующих от-

раслей: промышленность (машиностроение); торговля (оптовая и розничная);

строительство и проектные организации; наука (научное обслуживание).

В случае диверсификации предприятие отнесено к той группе, дея-

тельность в которой занимает наибольший удельный вес. Критериальные

значения показателей для отнесения предприятий различных отраслей к тому

или иному классу кредитоспособности приведены ниже.