Бечко П.К., Лиса Н.В. Податковий менеджмент

Подождите немного. Документ загружается.

21

їв оцінки діяльності суб’єктів управління роблять процес управ-

ління складним і одночасно творчим.

Суб’єктами податкового менеджменту є держава в особі

законодавчих і виконавчих органів влади (Верховна Рада Украї-

ни, Президент країни, Кабінет Міністрів України, Міністерство

фінансів, Державна податкова адміністрація, митна служба, ор-

гани місцевого самоврядування, інші державні структури і уста-

нови).

Мета державного податкового менеджменту та корпоратив-

ного відрізняються. Держава зацікавлена у зростанні податкових

надходжень, а підприємства — у зменшенні податкових плате-

жів. Проте спільна мета податкового менеджменту, незважаючи

на його рівень, полягає у зміцненні фінансів, підвищенні еконо-

мічної ефективності, забезпеченні економічного зростання.

Мета і ефективність податкового менеджменту, рух пода-

ткових потоків забезпечуються шляхом організації і функці-

онування податкового процесу на макро- і мікрорівнях. На

рівні макроекономіки податковий менеджмент структурно

включає податкове право, оподаткування, податкову політи-

ку, податкову систему та податковий механізм (рис. 1.1).

На мікрорівні в податковий менеджмент входять лише окре-

мі елементи податкового процесу, що є прерогативою органів

управління підприємствами, а саме: податкова політика, подат-

кове планування, податкове регулювання і податковий контроль

безпосередньо підприємства.

Податковий менеджмент передбачає ухвалення ефективних

рішень у сфері управління вхідними і вихідними податковими

потоками. Ухвалення таких рішень здійснюється в межах подат-

кового процесу. Останній організовується державою на рівні

економіки в цілому за всіма названими вище складовими його

елементами, а також платниками податків на рівні підприємства

за окремими елементами податкового процесу.

Здійснюючи податковий менеджмент, неможливо повністю

уникнути ризиків, оскільки це складний, трудомісткий і багато-

стадійний процес, що вимагає системного підходу.

У держави виникають ризики недоотримання запланованих

податкових доходів, а у підприємств — ризики втрати доходів у

Рис. 1.1. Податковий менеджмент в системі податкових відносин і організаційно-податкових катего-

рій управління податковим процесом на макрорівні

22

податкові відносини

Функція грошового

еквівалента вартості

послуг держави

Фіскальна

функція

Регулююча

функція

К

онтролююча

ф

ункц

і

я

Податковий процес

Оподаткування

Податкова система

Податкова політика Податкове право

Податковий механізм

Податкове

планування

(прогнозування)

Податкове

регулювання

Податковий

контроль

Податковий менеджмент

Податковий менеджмент

Податковий менеджмент

Фі

нансова категор

і

я по

д

атк

і

в

22

вигляді штрафних податкових санкцій в результаті ухвалення

неефективних управлінських рішень і дій.

Податковий менеджмент — це наука, оскільки ухвалення

податкового рішення вимагає знань концептуальних основ

управління грошовими відносинами в суспільстві в цілому та

на окремому підприємстві, а також розроблення науково об-

ґрунтованих методів їх реалізації. Поряд з цим він передбачає

врахування загальних закономірностей розвитку всього від-

творювального процесу. Для здійснення успішного податково-

го менеджменту значна частина податкових рішень повинна

бути орієнтована на високі результати у сфері оптимізації

державних доходів, прибутків і витрат підприємств, держав-

них доходів, чистого доходу суспільства і доходів платників

податків. Нарешті, податковий менеджмент — це практична

діяльність суб’єктів податкових відносин щодо управління

податковими потоками за допомогою ринкових форм і методів

із метою зміцнення фінансів та зростання доходів суб’єктів

управління.

Застосування податкового менеджменту як особливого типу

ринкового управління податковими відносинами можливе лише

в межах наявності ринкового середовища.

Для суб’єктів податкового менеджменту ринкове середовище

передбачає:

• формування цілей розвитку залежно від стану економіки,

споживання і ринку;

• орієнтацію на попит споживачів та потреби ринку;

• господарсько-фінансову самостійність та відповідальність за

ухвалення рішень;

• ефективність діяльності, пов’язаної з управління податками

(забезпечення максимального результату при мінімальних

податкових витратах).

Таким чином, податковий менеджмент в умовах функціону-

вання держави і підприємств в ринковому середовищі слід роз-

глядати з двох сторін: як процес ухвалення управлінського рі-

шення та як систему управління.

Податковий менеджмент як процес ухвалення рішення.

Найчастіше всього у органів державної влади і на підприємст-

вах виникають проблеми щодо організації руху податкових по-

23

24

токів та управлінням податковим процесом. Вони вимагають

ухвалення відповідних податкових рішень. Управлінське рі-

шення передбачає визначення мети, завдань та програми дій

або їх коригування. При ухваленні рішень важливо враховувати

зміну та реакцію зовнішнього середовища. Суб’єкти податково-

го менеджменту повинні пристосовуватися до зовнішнього для

них середовища на основі зворотного зв’язку. Менеджерські

рішення ухвалюються на основі оброблення і аналізу інформа-

ції. Разом з постановкою мети інформаційне забезпечення ста-

новить найважливіший етап технології податкового менеджме-

нту як процесу ухвалення управлінського рішення.

Податковий менеджмент є послідовною сукупністю дій

суб’єкта з метою отримання очікуваного результату. Схематично

процес представлений на рис. 1.2.

25

Рис. 1.2. Податковий менеджмент як процес ухвалення управлінського рішення

Ухвалення

рішення у

сфері

податкових

доходів і

витрат

Розроблен-

ня програ-

ми дій та

організація

виконання

рішення

Аналіз і оцінка результатів рішення

Контроль

за вико-

нанням

рішення

Вибір форм,

методів, ін-

струментів,

прийомів

управління

вхідними і

вихідними

податковими

потоками

Збір,

оброблення

та аналіз

інформації

Мета і

завдання

25

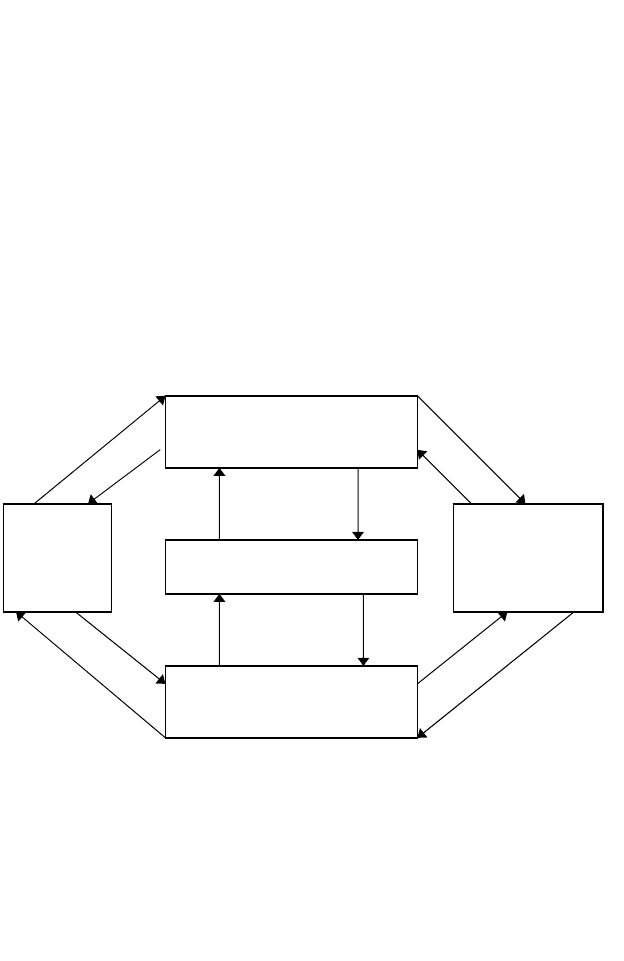

Податковий менеджмент як система управління. Розгля-

даючи податковий менеджмент як систему управління, слід ро-

зуміти його як процес ухвалення управлінського рішення на

основі системного підходу до взаємодії суб’єкта і об’єкта

управління.

Взаємодія суб’єкта і об’єкта податкового менеджменту здій-

снюється шляхом постановки стратегічних і тактичних цілей. Це

центральна ланка системи управління, яка обумовлює вибір по-

даткових форм, методів та інструментів менеджменту. Ефектив-

ність податкового менеджменту визначається перш за все досяг-

ненням управлінських цілей. З урахуванням вказаного можна

схематично побудувати взаємозв’язки елементів податкового

менеджменту як системи управління податковими потоками (по-

датковими доходами і витратами), які представлені на рис. 1.3.

Рис. 1.3. Взаємозв’язки елементів податкового менеджменту

як системи управління

Мета податкового менеджменту визначається його суб’єктом

з огляду на конкретні умови його функціонування і зовнішнього

середовища, а також якісного стану податкового процесу. Осно-

вною метою податкового менеджменту є:

Об’єкт: пода-

ткові потоки,

податкові

доходи і

витрати

Економічна,

фінансова і податкова

інформація

Стратегічні і тактичні

цілі і завдання

Суб’єкт

Податкові форми, методи

і інструменти

податкового процесу

26

• отримання оподатковуваного прибутку (слід розрізняти фі-

нансовий прибуток та податковий);

• забезпечення фінансової стійкості і прибутковості на основі

застосування ефективних податкових форм, методів і ін-

струментів управління та ефективного вкладення (витрачан-

ня) податкових доходів та прибутку.

До того ж найважливіше значення має стратегічна мета, яка

передбачає загальний напрям, способи формування та викорис-

тання податкових доходів (прибутку). В межах стратегії суб’єкта

податкового менеджменту здійснюється вибір адекватних такти-

чних цілей та завдань, податкових методів, інструментів та при-

йомів впливу на економіку, фінанси, податкові потоки відповід-

ного рівня. Постановка нової мети означає розроблення нової

стратегії і тактики з наступним їх коригуванням.

Мета повинна бути виражена певними показниками (сума

податкових доходів і витрат, податкового прибутку, абсолютні і

відносні показники ефективності, зокрема, економічне зростан-

ня, рівень податкового тягаря тощо). Це стосується стратегіч-

них, тактичних цілей і завдань, для реалізації яких обираються

стратегічні і тактичні податкові форми, методи

, інструменти та

прийоми податкового менеджменту (діагностика податкової

діяльності, використання елементів оподаткування конкретни-

ми податками, податкове регулювання і контроль, податкове

планування, оцінка податкових ризиків та ефективності подат-

кових доходів, витрат тощо). Найважливішим способом управ-

ління є податкове бюджетування, яке передбачає збалансування

податкових доходів і витрат. Тому відмінною рисою податко-

вого менеджменту

є багатоваріантність, комбінація стандарт-

них підходів з індивідуальними рішеннями, що враховують

конкретну ситуацію.

Розглядаючи суть податкового менеджменту не можна зали-

шити без уваги його функції. Оскільки податковий менеджмент є

системою управління, слід виокремлювати функції суб’єкта і

об’єкта цієї системи. До функцій суб’єкта податкового мене-

джменту належать загальні традиційні функції управління з

урахуванням податкової специфіки: організацію податкового

процесу, податкове планування (прогнозування), податкове ре-

гулювання і мотивацію, податковий контроль. Функціями

27

об’єкта податкового менеджменту слугують функції податків:

сукупного еквівалента цінності суспільних благ, фіскальна, регу-

лююча і контрольна. Функції об’єкта передбачають потенційну

можливість реалізації об’єктивної суті податків, а функції

суб’єкта податкового менеджменту пов’язані з діяльністю щодо

реалізації функцій об’єкта на практиці.

Завдання податкового менеджменту містять:

• забезпечення податковими доходними джерелами діяльності

суб’єкта управління;

• ефективне використання податкових доходів і податкового

прибутку;

• оптимізацію вхідних і вихідних податкових потоків;

• забезпечення зростання податкового прибутку (різниці між

податковими доходами і податковими витратами) за допус-

тимого рівня податкових ризиків;

• мінімізацію податкових ризиків при очікуваному обсягу по-

даткового прибутку;

• досягнення фінансової стійкості і платоспроможності

суб’єкта управління;

• впровадження в практику управління системи податкового

планування і бюджетування;

• підвищення ефективності заходів податкового регулювання і

податкового контролю тощо.

Результатом вирішення цих завдань слугує забезпечення

податкової рівноваги і збалансованості податкових потоків,

тобто належне виконання податковим менеджментом всіх своїх

функцій.

Як будь-яка організаційна структура податковий менеджмент

базується на певних організаційних принципах серед яких можна

виокремити такі:

• взаємозв’язок із загальною системою управління економікою

і фінансами;

• комплексний і стратегічний характер прийнятих управлінсь-

ких податкових рішень;

• динамізм податкового управління;

• багатоваріантність підходів і управлінських рішень;

• врахування фактора ризику при ухваленні рішень.

28

Наведені принципи є мінімальними загальними вимогами до

побудови раціональної системи податкового менеджменту на

макро- і мікрорівнях.

1.3. Основи організації податкового менеджменту

Специфіка суб’єкта і об’єкта мети і завдань управління на

макро- і мікрорівнях зумовила виокремлення в загальній системі

податкового менеджменту двох ланок: державного і корпоратив-

ного.

В межах державного податкового менеджменту вирішу-

ються завдання управління податковими потоками на рівні краї-

ни та її регіонів. Мета такого управління полягає в максимально

можливому забезпеченні органів влади доходними джерелами.

Менеджерський підхід передбачає досягнення цієї мети не будь-

якими засобами, а на основі ефективної податкової політики, яка

забезпечує зростання податкових доходів на базі зростання ви-

робництва, продажу та доходів платників податків.

Корпоративний податковий менеджмент охоплює рівень

управління податковими потоками на підприємствах. Його осно-

вним завданням є мінімізація податків, які сплачуються конкрет-

ним підприємством на підставі ухвалення управлінських рішень.

Кінцева мета корпоративного податкового менеджменту — збі-

льшити доходи (грошові потоки) підприємства за рахунок міні-

мізації і оптимізації податків. Корпоративний податковий мене-

джмент повинен вирішувати проблеми управління податковими

взаєминами підприємств з державою, що виникають із приводу

виконання обов’язків щодо сплати податкових платежів.

На перший погляд корпоративний та державний менеджмент

мають різні суб’єкти, мету та завдання. Однак обом ланкам (рів-

ням) управління властиві загальні риси, принципи та інші основи

організації. Метою державного та корпоративного податкового

менеджменту є зростання виробництва, продажу продукції та

отримання прибутку. Держава як макроекономічна юридична

особа надає і розподіляє в обмін на податки суспільні блага, веде

своє фінансове господарство через макроекономічний «розраху-

нковий рахунок» — бюджет. З огляду на це державний податко-

29

вий менеджмент набуває форми макроекономічного корпоратив-

ного податкового менеджменту. Таке твердження не є підставою

для абсолютного ототожнення державного і корпоративного по-

даткового менеджменту, але об’єднує їх в загальне поняття «по-

датковий менеджмент» і дає змогу застосовувати єдині організа-

ційні підходи до управління податковими потоками як загальним

об’єктом податкового менеджменту.

Єдність державного і корпоративного податкового менедж-

менту в загальній системі управління податковими потоками

обумовлює одноманітність підходів до процесу ухвалення

управлінських рішень. Як складова фінансового менеджменту

податковий менеджмент базується на ухваленні ефективних

управлінських рішень у сфері вхідних і вихідних податкових по-

токів суб’єкта управління. Податковий менеджмент оперує та-

кими управлінськими поняттями, як податковий бюджет, подат-

кові доходи і витрати. Незважаючи на особливості їх змісту на

макро- і мікрорівнях як державний, так корпоративний подат-

ковий менеджмент передбачають ухвалення ефективних управ-

лінських рішень у сфері податкових доходів і витрат в цілому

та за окремими їх статтями в межах відповідних податкових

бюджетів.

Проміжним позитивним результатом податкового менедж-

менту є отримання додаткових податкових доходів і податкового

прибутку. Проте для досягнення кінцевої мети управління важ-

ливим є не одноразовий факт отримання податкового прибутку,

а його тривале, стійке зростання на основі ефективного викорис-

тання податкових доходів, що забезпечує в перспективі їх додат-

кове зростання.

Суб’єкти управління можуть отримати миттєву вигоду у ви-

гляді економії на податках (підприємствами) або додаткових по-

даткових надходжень (органами державної влади), але викорис-

товувати її в цілях, не пов’язаних із виконанням функціональних

обов’язків, неефективно, нераціонально. У такому випадку не

досягається кінцева, основна мета податкового менеджменту —

забезпечення фінансової стійкості суб’єктів управління і еконо-

міки, стійкого економічного зростання, нарощування обсягів та

якості суспільних благ. Таким чином, отриманий суб’єктом

управління податковий прибуток повинен бути не «проїдений», а

30