Бабець Є.К., Шалацький В.І. Управління зовнішньоекономічною діяльністю з позицій функцій менеджменту

Подождите немного. Документ загружается.

Економічні науки

Вісник КТУ, вип. 26, 2010

УДК 339.5.01

Є.К. БАБЕЦЬ, к.т.н., проф., В.І. ШАЛАЦЬКИЙ

.

, аспірант

Криворізький технічний університет

УПРАВЛІННЯ ЗОВНІШНЬОЕКОНОМІЧНОЮ ДІЯЛЬНІСТЮ

З ПОЗИЦІЙ ФУНКЦІЙ МЕНЕДЖМЕНТУ

У статті запропоновано модель ефективного управління зовнішньоекономічною діяльністю та проаналізовано

основні її складові. Проведено системний аналіз усіх функцій менеджменту та виявлені особливості їх застосування.

Постановка проблеми. Зовнішньоекономічна діяльність (ЗЕД) відіграє важливу роль у розвитку

та функціонуванні підприємств. У часи глобальної економічної кризи саме експорт товарів за кордон

забезпечує приток валютних коштів в Україну. Зважаючи на те, що за період 2008-2009р. курс націо-

нальної валюти зменшився майже вдвічі, саме надходження коштів від експорту зменшили негативні

наслідки спаду збуту продукції та забезпечили виживання підприємств. Підприємства, які мали чітко

налагоджену систему збуту за кордон, тісні взаємозв’язки з іноземними покупцями, найменш пост-

раждали від негативних економічних кризових явищ.

На вітчизняних підприємствах гірничо-металургійного комплексу (ГМК) України пробле-

мам управління ЗЕД приділяють значну увагу, більшість з них постачають на експорт значну

частку продукції. Підприємства ГМК України, являються експортоорієнтованими, тобто відва-

нтажують п’ятдесят або більше відсотків продукції за кордон.

Отже, у сучасних умовах набуває важливого значення ЗЕД у виробничо-збутовій діяльнос-

ті підприємства та необхідність ефективного управління нею. Як відомо, поняття управління

тісно пов'язане із поняттям менеджмент. У широкому розумінні менеджмент - це мистецтво

управління персоналом та підприємством загалом. Через реалізацію функцій менеджменту ми

можемо досягнути максимального ефекту від управління ЗЕД в загальній системі управління

виробництвом та збутом продукції. Зазначимо, що кінцевою метою управління є досягнення

поставлених перед системою або підприємством цілей, а саме досягнення максимальної ефек-

тивності ЗЕД, як у кількісному вираженні, так і у зменшенні строків отримання виручки в іно-

земній валюті від експортної діяльності.

Аналіз літературних джерел та публікацій за темою показав, що дослідженням проблем

ефективності збутової діяльності присвячені роботи таких відомих світових економістів як

П.Ф. Друкер, Г. Емерсон, Томас Дж. Пітерс, Ф.У. Тейлор, Роберт Х. Уотерман та ін. Серед віт-

чизняних економістів можемо відзначити праці М.І. Дідківського, О.А. Кириченка,

А.І. Кредісова, А.В. Шегди та ін.

Викладення основного матеріалу. Згідно з нашими уявленнями до процесу управління

ЗЕД, найбільш близьким є визначення менеджменту ЗЕД надане Дроздовою Г.М. “У самому

загальному вигляді менеджмент ЗЕД являє собою управління виробничо-господарською і ко-

мерційною діяльністю підприємства пов'язаною з його виходом на зовнішній ринок, в зовнішнє

міжнародне середовище з метою більш повного використання зовнішніх (міжнародних) факто-

рів економічного росту” [1]. Отже, можна стверджувати, що саме за допомогою методів мене-

джменту здійснюється управління ЗЕД.

Розглянемо управління ЗЕД з позицій функцій менеджменту. Основними функціями мене-

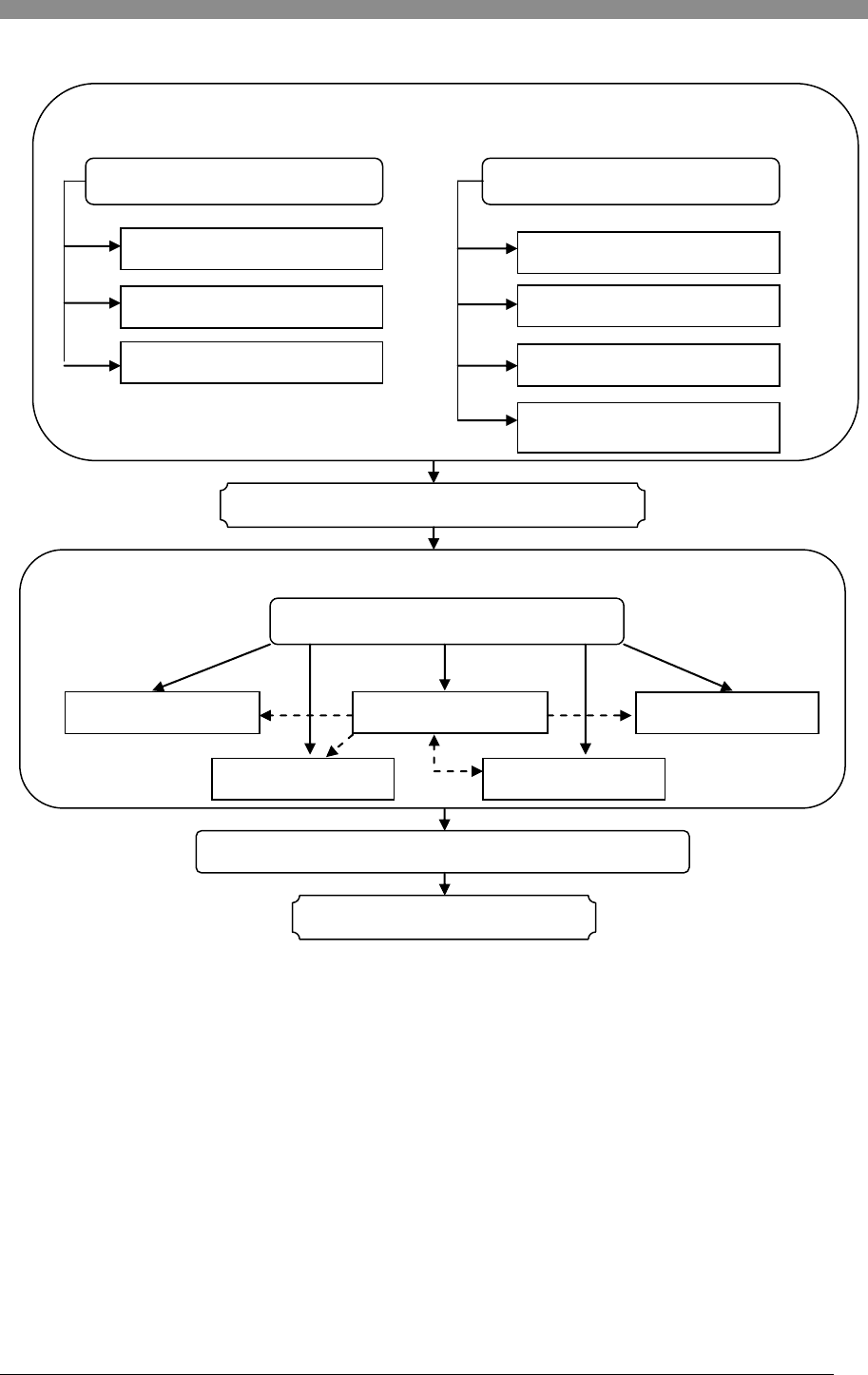

джменту є прогнозування та планування, організація, регулювання, мотивація та контроль. Ко-

жна функція являє собою поодинокий процес, але усі функції повинні розглядатися комплексно

як безперервний процес. Так Л.С. Ноджак та О.О. Лебедєва пропонують наступну схему реалі-

зації функцій менеджменту рис. 1.

Планування Організування Мотивування Контролювання

Регулювання

Рис. 1. Технологія менеджменту ЗЕД (функціональний підхід)

.

© Бабець Є.К., Шалацький В.І., 2010

Економічні науки

Вісник КТУ, вип. 26, 2010

Трансформуємо наведену схему у самоорганізуючу систему. Отже, модель ефективного

управління ЗЕД за допомогою функцій менеджменту набуває вигляду:

Рис. 2. Модель ефективного управління ЗЕД за допомогою функцій менеджменту

Проведення економічного аналізу вимагає використання повної та достовірної інформації,

яка може бути отримана від зовнішніх джерел: періодичних видань, консалтингових агентств,

та внутрішніх джерел: різних видів обліку, звітності підприємства. Крім того, для прийняття

рішень та реалізації функцій менеджменту необхідна чітко налагоджена система комунікацій та

економічного аналізу, яка б забезпечувала управлінською інформацією.

Економічний аналіз надає нам інформацію для обґрунтування управлінських рішень. Він

також тісно пов'язаний із системним підходом, що дозволяє комплексно проаналізувати об’єкт

управління. Особливостями методів економічного аналізу є:

1. Використання системи показників для вивчення господарських явищ та процесів

2. Вивчення причин, що вплинули на зміну тих чи інших економічних показників.

3. Визначення та вимірювання взаємозв’язку між об’єктивними економічними показниками.

4. Діалектичний підхід до вивчення процесів і явищ.

Сучасні методи економічного аналізу надають можливість дослідити основні закономірно-

сті розвитку підприємства, оцінювати діяльність господарюючих суб’єктів та виявляти невико-

ристані резерви, що сприятиме поліпшенню управління підприємством, зміцненню його пози-

цій на зовнішніх ринках і підвищенню ефективності його діяльності. Отже, наведемо рекомен-

Система менеджменту

Основні функції менеджменту

Планування

Організація

Регулювання

Мотивація

Контроль

Управління ЗЕД

Управлінські рішення

Економічний аналіз

Інформаційна система

Зовнішня інформація

Внутрішня інформація

Періодичні видання

Консалтинг

Інформація ЗМІ та ін.

Бухгалтерський облік

Статистичний облік

Звітність підприємства

Оперативний облік

Економічні науки

Вісник КТУ, вип. 26, 2010

дації з застосування методів економічного аналізу. Необхідно використовувати базовий і ма-

буть найголовніший метод аналітичний, оскільки результати діяльності підприємства відобра-

жаються у підсумкових показниках (додатних або від’ємних). Застосування цього методу надає

можливість побачити динаміку, кількісні та якісні сторони показників. Розглянувши загальні

показники, виникає необхідність перейти до більш деталізованих. Тому доцільно використову-

вати метод деталізації (розкладання) для визначення відмінності та різноманітності первісних показ-

ників. Наступний етап - визначення якісної оцінки через порівняння з іншими базовими показниками,

використовуючи метод порівняння. Для проведення більш складного аналізу та вивчення більш скла-

дних економічних явищ пропонується використовувати метод моделювання.

З метою встановлення роздільного впливу окремих факторів на показник, який досліджу-

ється, використовуйте метод елімінування. Крім того, для досягнення максимального ефекту, в

своєму аналізі використовуйте методи оптимізації програми робіт, завантаження устаткування

або розподілу ресурсів. У практиці економічного аналізу дедалі ширше застосовуються соціо-

логічні методи дослідження (анкетний, опитування і співбесіди), які надають можливість отри-

мати більш повну інформацію про споживчі вимоги.

Розглянемо реалізацію усіх функції менеджменту для управління ЗЕД поетапно. Плануван-

ня являється важливою частиною менеджменту ЗЕД, основною її функцією. Тарасюк Г.М. ви-

значає, що “сутність планування, як функції управління підприємством, полягає в обґрунтуван-

ні цілей і шляхів їх досягнення на основі виявлення комплексу завдань і робіт, а також визна-

чення ефективних методів, способів і ресурсів всіх видів, необхідних для виконання цих за-

вдань та встановлення їх взаємозв’язку” [5].

Існує багато підходів до процесу планування. На базі існуючих методик, узагальнивши до-

свід видатних економістів, ми визначили такі етапи планування:

1-й етап. Визначення місії, цілей та комплексу завдань планування.

2-й етап. Аналіз проблеми та різноманітних факторів зовнішнього та внутрішнього середо-

вища, які впливають на визначену проблему.

3-й етап. Визначення шляхів вирішення проблеми або пошук альтернативних рішень.

Стратегічне планування.

4-й етап. Прогнозування. Визначимо, що прогнозування - це отримання інформації про

майбутнє; передбачення, яке базується на спеціальному науковому дослідженні.

5-й етап. Оцінка.

6-й етап. Прийняття рішення.

Таким чином можна зробити висновок, що кінцевою метою планування, за рахунок моде-

лювання розвитку підприємства, є визначення майбутнього стану основних показників діяль-

ності, виявлення шляхів та засобів досягнення цього стану.

Розглянемо наступну функцію менеджменту – організацію. З метою вирішення поставле-

них задач важливим є визначення сутності категорії організація. Організація – процес поділу,

групування та координації робіт, видів діяльності і ресурсів для досягнення поставлених цілей.

Важливість організаційної функції підкреслює Кириченко О.А., стверджуючи, що “для ефек-

тивного управління ЗЕД на рівні підприємства, необхідна адекватна до умов його роботи

структура управління” [3].

Аналіз праць економістів дозволив виділити основні принципи, які необхідно враховувати

керівникам організацій при побудові організаційної системи підприємства:

1. Організаційна структура управління ЗЕД визначається метою і завданням, які вона по-

кликана вирішувати. Загалом, мета організаційної структури - максимізація прибутку на дов-

гостроковий період за рахунок ефективної участі в міжнародному підприємництві.

2. “Принцип неперервного розвитку. Організаційна структура має постійно розвиватися і

вдосконалюватися” [3].

3. Адаптивність та гнучкість - важливою умовою є можливість швидко пристосовуватися

до змін у зовнішньому, внутрішньому середовищі компанії та сфері управління.

4. Спеціалізованість організаційної структури. Розподіл праці між керівниками та підлег-

лими повинен забезпечувати унормоване навантаження та належну спеціалізацію.

5. Адекватність. Організаційна структура управління повинна бути адекватною соціально-

культурним умовам організації, що виявляє істотний вплив на рішення відносно рівня цен-

тралізації і деталізації, розподілу повноважень і відповідальності, міри самостійності і мас-

штабів контролю керівників і менеджерів.

Економічні науки

Вісник КТУ, вип. 26, 2010

6. Оптимальність. Організаційна структура повинна бути побудована таким чином, щоб мі-

німізувати витрати трудових, фінансових, часових та інших видів ресурсів.

7. Адекватність (постійна відповідність організаційної структури параметрам керованої си-

стеми) та оперативність.

8. Надійність (гарантованість достовірності передачі інформації).

9. Економічність (відповідність витрат на управління можливостям організації).

10. Простота (легкість для персоналу розуміння та пристосування до даної форми управ-

ління та участі у реалізації мети організації).

Реалізація цих принципів вказує на те, що організаційна система залежить від багатьох

чинників та методів виходу на зовнішні ринки. Загалом, основою менеджменту або управлін-

ням ЗЕД, яке є першим етапом міжнародного бізнесу, є всебічне врахування внутрішніх та зов-

нішніх факторів на всіх етапах прийняття рішення з удосконалення будь-якого процесу, в тому

числі зовнішньоекономічної діяльності. Її аналіз показав, що неприпустимо ігнорувати відомі

методи обліку впливу внутрішніх та зовнішніх факторів, оскільки це не дозволить досягнути

максимальної ефективності зовнішньоекономічної діяльності. Згідно з відомими методами оці-

нки факторів, що впливають на зовнішньоекономічну діяльність, дуже важливим є їх декомпо-

зиція, тобто поділ на внутрішні та зовнішні, оскільки використовують різні методи управління

ними. Внутрішні фактори - це фактори, які надають можливість прийняти рішення при опера-

тивному управлінні процесом, а зовнішні - фактори, що визначають тактичні та стратегічні цілі

розвитку зовнішньоекономічної діяльності та їх вплив на процес.

Організаційна система ЗЕД залежить не тільки від зовнішніх та внутрішніх чинників, але й

безпосередньо від методів виходу на зовнішні ринки. Необхідно обирати такий метод організа-

ції ЗЕД, який би максимально враховував наявні ресурси та потенціал підприємства.

Функція менеджменту - мотивація, повинна бути частиною загальної системи управління

персоналом підприємства. “Керівнику важливо завжди пам'ятати, що навіть ретельно складені

плани і найдосконаліша структура організації мало чого варті, якщо хтось не виконує конкрет-

ної роботи в організації” [4].

Мотивація один з головних факторів для досягнення цілей та успішного розвитку підпри-

ємств. Вона має бути ретельно розроблена, правильно використовуватися на практиці.

Наведемо фактори, які впливають на систему мотивації при управлінні ЗЕД:

Цілеспрямованість. Система мотивації повинна забезпечувати реалізацію стратегії компа-

нії, через досягнення визначених цілей.

Система мотивації повинна враховувати психологічні особливості та тип працівників.

Система мотивації повинна постійно переглядатись та удосконалюватись, враховуючи змі-

ну зовнішнього та внутрішнього середовища, цілей компанії, похибки та прорахунки.

Система мотивації повинна включати як матеріальні, так і нематеріальні методи.

“Провідні фірми розробляють і використовують цілу систему форм і методів активізації

трудової поведінки. З-поміж них треба назвати: програми залучення працівників до управління

виробництвом; програми розвитку трудового потенціалу робочої сили; нетрадиційні форми ор-

ганізації робочого часу; програми реконструювання самого процесу праці; різноманітні методи

матеріального стимулювання”[2].

Отже, головна мета мотивації - активізація діяльності працівників та підвищення ефектив-

ності роботи для досягнення поставлених цілей. Процес мотивації дозволяє збільшити продук-

тивність праці, що суттєво відбивається на прибутку компанії та ефективність виробництва за

рахунок реалізації зазначених заходів разом із зовнішніми та внутрішніми факторами, із зада-

чами підвищення ефективності управління й ефективності ЗЕД. Важливим фактором є те, що

при розробці мотиваційних програм для досягнення найвищої ефективності необхідно макси-

мально враховувати психологію кожного робітника.

Основним елементом менеджменту, як процесу управління, є процес регулювання, який

полягає у відстеженні управлінських впливів різного типу, реакцій системи зовнішньоекономі-

чної діяльності на ці впливи та корекції даних управлінських впливів з метою мінімізації відхи-

лень між заданими та поточними значеннями цільової функції. Відстеження управлінських

впливів та їх корекція є основою будь-якого регулювання в теорії управління. Це дозволяє за-

стосувати зазначене твердження до регулювання процесів підвищення ефективності зовніш-

ньоекономічної діяльності, оскільки будь-яка система повинна бути системою зі зворотнім

зв’язком. Цей зв'язок повинен бути заперечним, тобто процес відпрацювання управлінських впливів

повинен бути побудований так, щоб знайти правильний напрямок змін управлінських впливів. Функція

Економічні науки

Вісник КТУ, вип. 26, 2010

регулювання здійснюється безпосередньо у процесі виконання планів і забезпечує їх реалізацію шляхом

усунення відхилень від запланованих результатів або показників.

Якщо функція організації задає стан упорядкованості, то завданням функції регулювання є

збереження даного стану. Аналіз економічної літератури дозволив виявити, що функція регу-

лювання характеризується детермінованістю, нормативністю та диспетчеризацією, за допомо-

гою якої виявляються зміни у запланованих показниках. Залежно від виявлених недоліків про-

цес регулювання може спрямовуватись на будь-яку іншу функцію, що показано на рис. 1. Отже,

метою регулювання є забезпечення успішної діяльності підприємства через впровадження ре-

гулюючих заходів, що покликані запобігти потенційним втратам.

На всіх етапах регулювання менеджменту зовнішньоекономічної діяльності необхідний

контроль за вхідними та вихідними величинами, тому що будь-яке управління здійснюється на

основі оцінки зовнішньої ситуації або зовнішніх параметрів, які визначають внутрішню ситуа-

цію, або тих внутрішніх параметрів, які визначають зовнішню ситуацію на основі розроблених

планів та прийнятих мотиваційних рішень. Ефективність зовнішньоекономічної діяльності сут-

тєво залежить від усіх функції менеджменту одночасно. Однією з найважливіших функцій є

контроль, оскільки жоден з управлінських впливів не може бути здійснений без контролю за

вхідними та вихідними параметрами та за процесом здійснення регулювання. Якщо мета регу-

лювання - усунення відхилень від запланованих показників, то метою функції контролювання є

виявлення даних відхилень.

Функція контролю включає облік і аналіз інформації про фактичні результати діяльності всіх

підрозділів організації, порівняння їх з плановими показниками, виявлення відхилень і аналіз їхніх

причин, розробку заходів щодо досягнення поставленої мети. У процесі контролю виявляється, наскі-

льки узгодженими є всі функції управління, оскільки виявляються недоліки, допущені при їх вико-

нанні. Якщо підприємство постійно здійснює контроль, то помилки можна вчасно помітити і вчасно

вжити відповідних заходів для попередження проблем. Тому від його ефективності в кінцевому під-

сумку залежить якість рішень, що приймаються та вчасне їх виконання [4]. Отже, можна зробити ви-

сновок, що без належної реалізації такого процесу як контролювання, який виявляє проблеми та при-

чини їх виникнення, усі інші функції будуть не результативні.

Висновки та напрямок подальших досліджень. На базі функцій менеджменту керівники

можуть приймати обгрунтовані управлінські рішення, які забезпечать досягнення запланованих

цілей з максимальною економією ресурсів. Використовуючи зазначені підходи, а саме, систем-

не застосування функцій менеджменту при організації ефективного управління зовнішньоеко-

номічною діяльністю, можна досягнути поставленої мети - отримання максимально можливого

прибутку за мінімальний час, рахунок підвищення ступеня обороту грошей, зниження витрат,

кількості технологічних, фінансових та інших видів ресурсів.

Отже, у роботі розроблено та проаналізовано основні складові моделі ефективного управ-

ління ЗЕД за допомогою функцій менеджменту. Виявлено взаємозв’язок функцій та приведено

етапи їх реалізації. Використання всіх наведених порад до управління ЗЕД дозволить суттєво

підвищити ефективність усієї системи ЗЕД.

Список літератури

1. Дроздова Г.М. Менеджмент зовнішньоекономічної діяльності підприємства: Навч. посібник. - К.: ЦУЛ,

2002.- 172 с.

2. Колот А.М. Мотивація персоналу: Підручник. - К.: КНЕУ, 2002. - 345 с.

3. Менеджмент зовнішньоекономічної діяльності: Підручник / за ред. О.А. Кириченка. - К.: Знання, 2005. - 493 с.

4. Менеджмент: Учебник. 3-е изд., испр. и доп. / Шегда А.В. - К., 2006. - 645 с.

5. Тарасюк Г.М., Шваб Л.І. Планування діяльності підприємства. Навч. посібник. К.: "Каравела", 2003.- 432 с.

Рукопис подано до редакції 12.03.10