Аудит учета продажи готовой продукции

Подождите немного. Документ загружается.

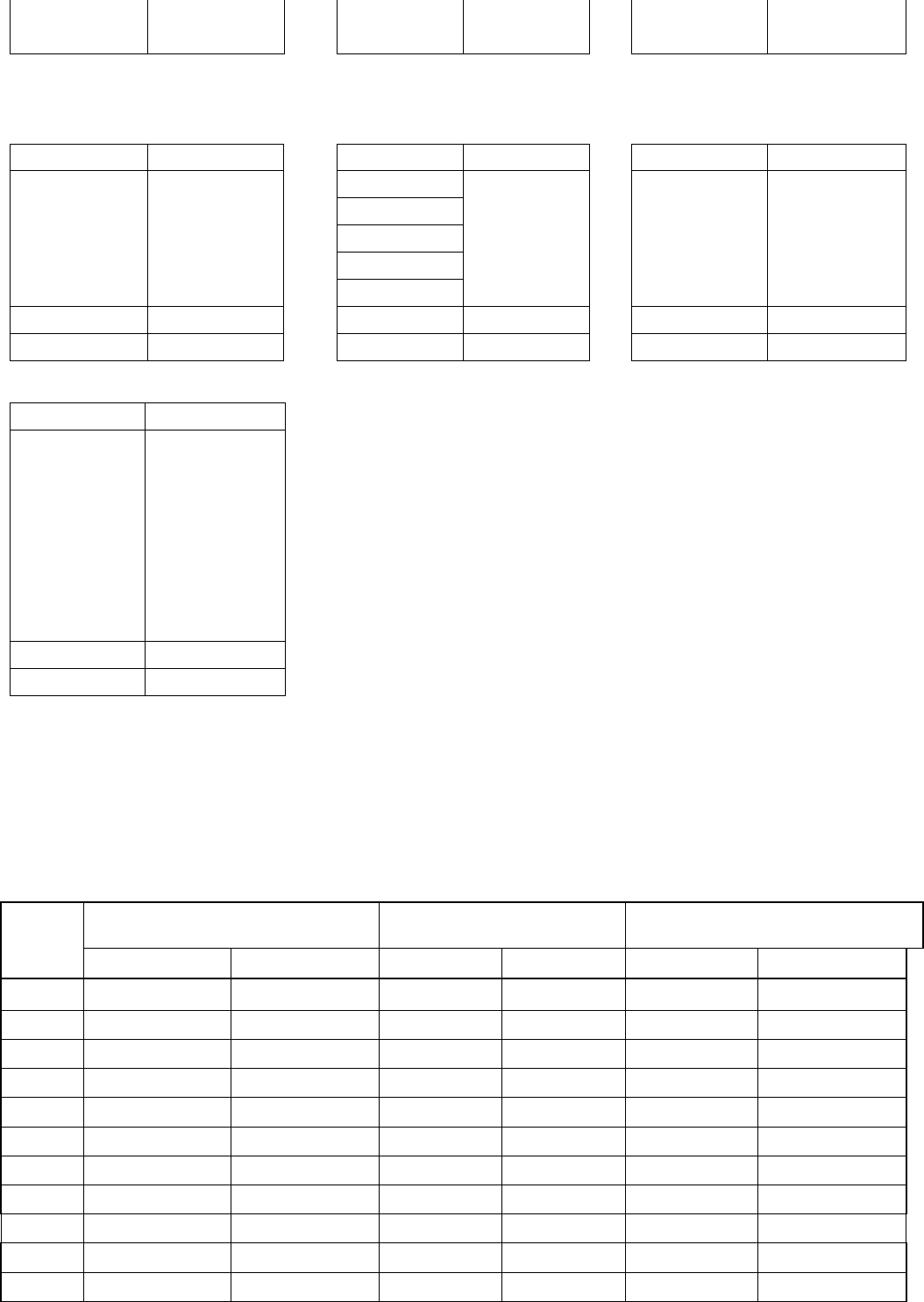

R Ск 7000 R Ск 6000 R

Ск

49544000

83 "Добавочный капитал" 90 "Продажи"

97 "Расходы будущих

периодов"

R Сн 183000 Сн 0 Сн 0 458000 R

R R

R 84000

R R

41000 R

2600 R

12813,56 R

27586,44 R

Об 0 Об 0 Об 84000 Об 84000 Об 0 Об 0

R Ск 183000 Ск 0 Ск 0 Ск 458000 R

99 "Прибыли и убытки"

R Сн 0

R 27586,44

Об 0 Об 27586,44

R Ск 27586,44

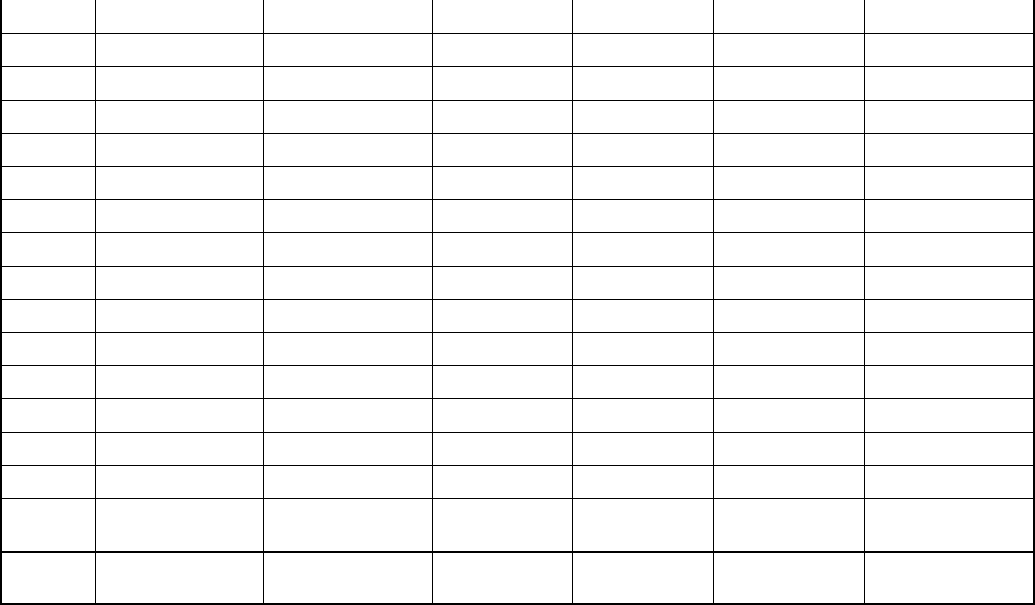

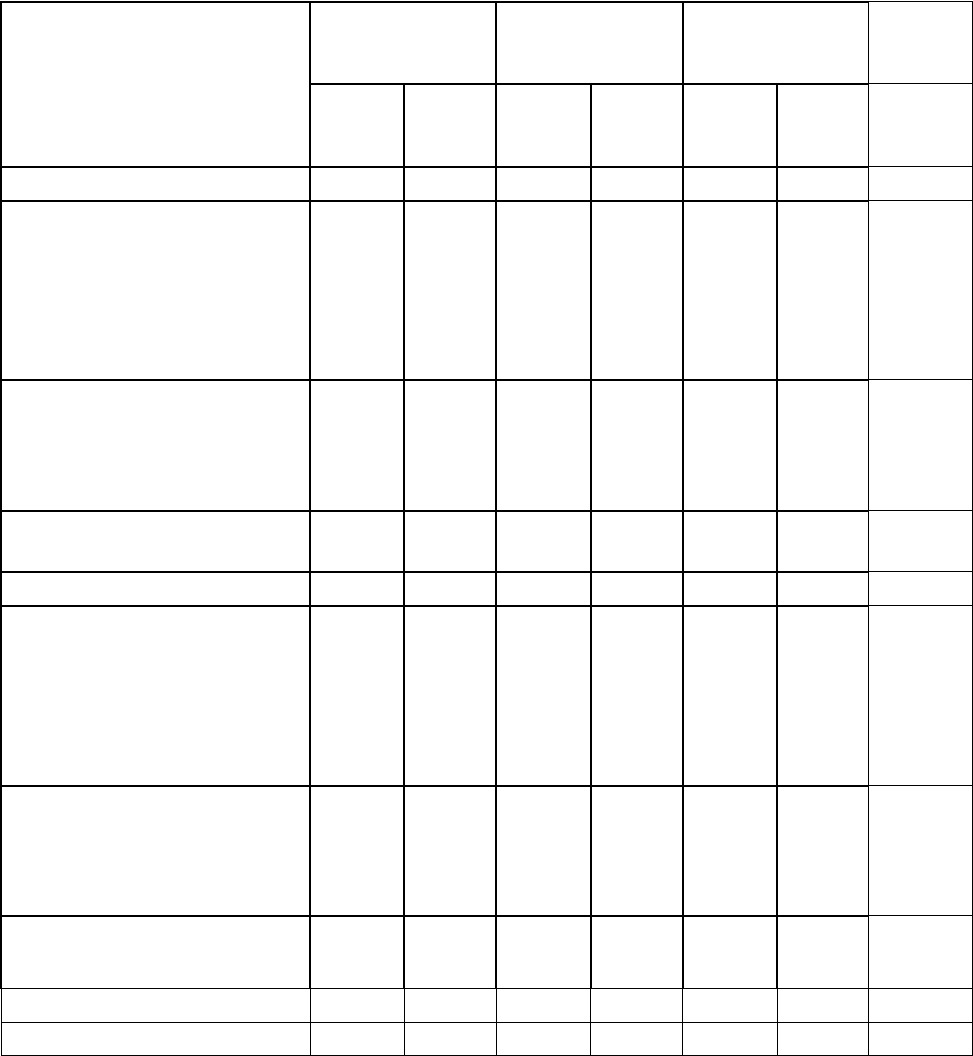

На основании данных счетов составляется оборотная ведомость (таблица 2.5.) и

заключительный баланс (таблица 2.6.).

Таблица 2.5.

Оборотная ведомость

№

счета

Остаток на начало месяца Оборот за месяц Остаток на конец месяца

Д К Д К Д К

1 2 3 4 5 6 7

1 32190000 R R R 32160000 R

7 2510000 R R R 2510000 R

9 43000 R R R 43000 R

10 25827000 R R 20000 25807000 R

19 4636000 R R R 4636000 R

20 R R 45200 41000 4200 R

43 52000 R 41000 41000 52000 R

1 2 3 4 5 6 7

44 R R 2600 2600 R R

51 432000 R 84000 2600 513400 R

60 R 25416000 R R R 25416000

62 10077000 R 84000 84000 10077000 R

68 R R R 12813,56 R 12813,56

69 R 2182000 R 5200 R 2187200

70 R R R 20000 R 20000

71/1 4058000 R R R 4058000 R

71/2 R 3185000 R R R 3185000

76 752000 R R R 752000 R

77 R 512000 R R R 512000

80 R 7000 R R R 7000

82 R 6000 R R R 6000

83 R 183000 R R R 183000

84 R 49544000 R R R 49544000

90 R R 84000 84000 R R

97 458000 R R R 458000 R

99 R R R 27586 R 27586

Итого 81035000 81035000 340800 340800 81100600 81100600

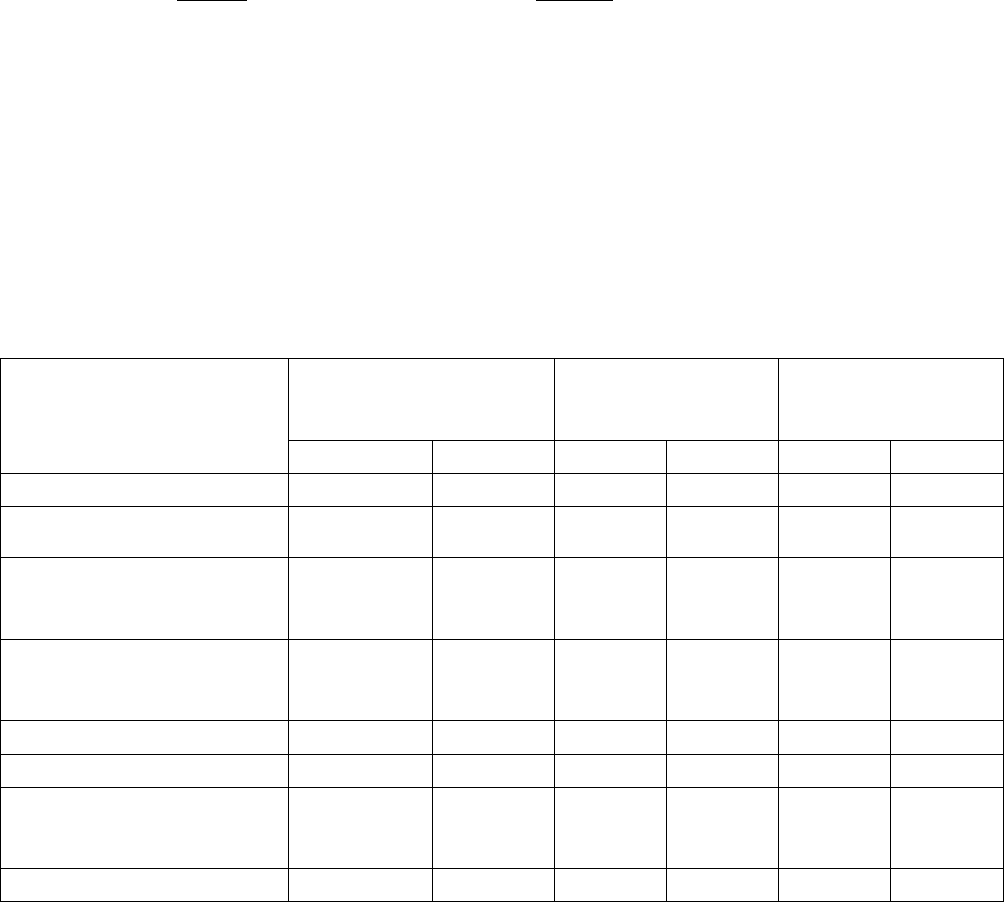

Таблица 2.6.

Заключительный баланс

№

счет

а

Наименование счета Сумма, руб.

№

счет

а

Наименование счета

Сумма,

руб.

1 Основные средства

32 190 000 60 Расчеты с поставщиками

и подрядчиками

25 416 000

7

Оборудование к

установке

2 510 000 68 Расчеты по налогам и

сборам

12 813,56

9

Отложенные

налоговые

обязательства

43 000 69 Расчеты по социальному

страхованию

2 187 200

10 Материалы

25 807 000 70 Расчеты с персоналом по

оплате труда

20 000

19

Налог на

добавленную

стоимость по

приобретенным

ценностям

4 636 000 71/2 Расчеты с подотчетными

лицами

3 185 000

20

Основное

производство

4 200 77 Отложенные налоговые

обязательства

512 000

43 Готовая продукция

52 000 80 Уставный капитал 7 000

51 Расчетные счета

513 400 82 Резервный капитал 6 000

62

Расчеты с

покупателями и

заказчиками

10 077 000 83 Добавочный капитал 183 000

71/1

Расчеты с

подотчетными

лицами

4 058 000 84 Нераспределенная

прибыль(непокрытый

убыток)

49 544 000

76

Расчеты с разными

дебиторами и

кредиторами

752 000 99 Прибыли и убытки 27 586

97

Расходы будущих

периодов

458 000

Итого 81 100 600 Итого 81 100 600

3. Анализ учета продажи готовой продукции.

Анализ дебиторской задолженности

Формирование рыночных отношений в РФ сопровождается для многих

хозяйствующих субъектов попаданием в зону хозяйственной неопределенности и

повышенного риска. Это требует объективной оценки финансового состояния,

платежеспособности и надежности своих партнеров по бизнесу. Состояние

дебиторской задолженности, их размеры и качество оказывают сильное влияние на

финансовое состояние хозяйствующих субъектов.

Основными задачами анализа дебиторской задолженности являются:

1) определение величины задолженности;

2) установление причин возникновения задолженности;

3) определение мероприятий по укреплению платежной дисциплины.

Дебиторская задолженность означает временное отвлечение средств из оборота

хозяйствующего субъекта и использование их в оборотах других хозяйствующих

субъектов. Внешний анализ дебиторской задолженности осуществляется на основе

данных форм № 1, 5. для внутреннего анализа привлекаются данные

аналитического учета счетов, которые дают обобщенную информацию о расчетах с

дебиторами.

Анализ состояния дебиторской задолженности начинают с общей оценки

динамики ее объема в целом и в разрезе статей. Количественный анализ

дебиторской задолженности позволяет перейти к анализу качественного состояния

дебиторской задолженности.

Качественный анализ позволяет определить динамику абсолютного и

относительного размера просроченной краткосрочной и долгосрочной дебиторской

задолженности.

Для обобщения результатов анализа состояния расчетов с покупателями и

заказчиками ведут журнал-ордер или ведомость учета расчетов. Ежемесячное

ведение ведомости позволяет знать состояние расчетов с покупателями и

заказчиками и обращать внимание на просроченную дебиторскую задолженность.

В анализе дебиторской задолженности следует выделять оправданную и

неоправданную.

К оправданной задолженности относится задолженность, срок уплаты которой

не наступил либо составляет менее месяца.

Вся остальная задолженность неоправданная. Чем больше срок отсрочки, тем

выше риск неуплаты по счету. Отвлечение средств в эту задолженность снижает

текущую платежеспособность хозяйствующего субъекта.

Особое внимание следует обратить на сомнительную задолженность, т.е.

безнадежные долги, часть которых е будет получена. Наличие сомнительной

задолженности является свидетельством того, что у хозяйствующего субъекта

имеются проблемы в системе расчетов с покупателями и заказчиками. Тенденция

роста (снижения) сомнительной дебиторской задолженности свидетельствует о

снижении (повышении) ликвидности баланса, что ухудшает (улучшает) финансовое

состояние. На изменение финансового состояния оказывает влияние скорость

оборота дебиторской задолженности (ДЗ).

Для оценки оборачиваемости задолженности используется группа показателей:

1) оборачиваемость дебиторской задолженности (Ко.дз):

Ко.дз = Выручка от реализации, (обороты).

Средняя величина ДЗ

Ко.дз (н.г.)= 588143 = 11,36; Ко.дз (к.г)= 370904 = 7,17

14887+36879 14887+36879

Расчет средней величины ДЗ осуществляется либо по средней арифметической

простой, либо по средней хронологической (если величина выручки значительно

менялась по месяцам);

2) долю ДЗ в общем объеме текущих активов (Jдз):

Jдз = ДЗ/ТА(ОА),

где ТА(ОА) – текущие (оборотные) активы.

Jдз(н.г.) = 14887 = 0,32; Jдз(к.г.) = 36879 = 0,54;

68649 46292

3) удельный вес ДЗ в объеме реализации (jдз/vреал):

jдз/vреал = ДЗ/Vреал.

Jдз/vреал(н.г.) = 14887 = 0,03; jдз/vреал(к.г.) = 36879 = ,010.

370904 588143

Анализ дебиторской задолженности по покупателям и заказчикам представлен в

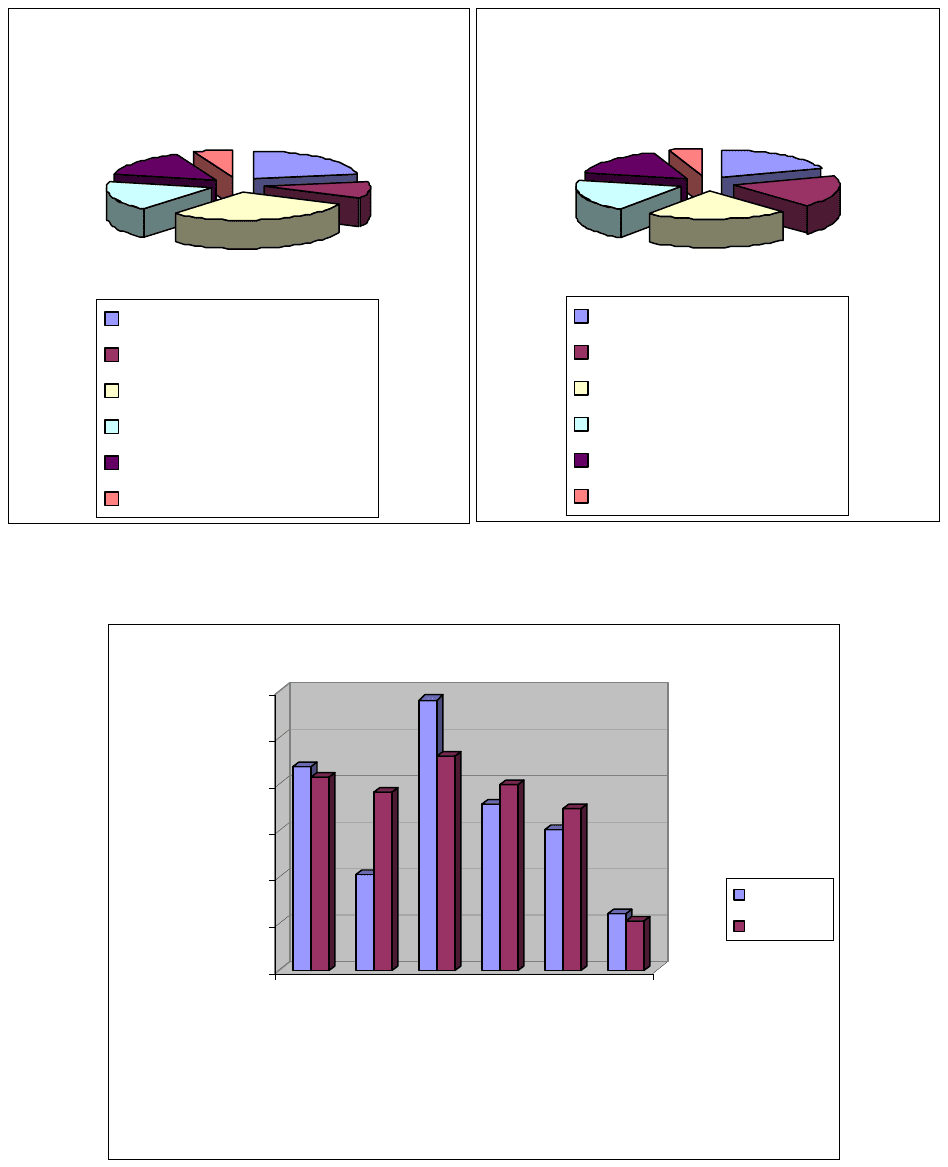

таблице 3.1. и на структурных диаграммах.

Таблица 3.1

Анализ состава покупателей и заказчиков на предприятии ООО

«Старатели»

Покупатели

Остаток на

2006 год

Остаток на 2007

год

Абсолютное

отклонение

руб. % руб. % руб. %

1 2 3 4 5 6 7

ООО "Стройинвест"

21903 21,90 20790 19,72 -1113 -2,18

ООО

"Пересветинвест"

10235 10,24 19046 18,07 8811 7,83

ООО

"Жилстройсервис"

29010 29,01 22995 21,81 -6015 -7,20

ЗАО "Строитель" 17795 17,80 19930 18,91 2135 1,11

ЗАО "Дипос" 15057 15,06 17328 16,44 2271 1,38

ЗАО

"Строймехтранс"

6000 6,00 5322 5,05 -678 -0,95

Итого 100000 100 105411 100 5411 -0,01

Вывод: в результате проведенного анализа в структуре покупателей и

заказчиков наибольший удельный вес занимает предприятие ООО

«Жилстройсервис», его доля составляет на начало года 29,01%, на конец года

21,81%. Наименьший удельный вес занимает предприятие ЗАО «Строймехтранс»,

на начало года 6,00%, на конец 5.05%. У предприятия ООО «Стройинвест»

удельный вес на начало года составляет 21,90%, на коней года 19,72%. Удельный

вес предприятия ООО «Пересветинвест» на начало года равен 10,24%, на конец

года 18,07%. У предприятия ЗАО «Строитель» удельный вес составляет 17,80% на

начало года и 18,91% на конец года. Удельный вес предприятия ЗАО «Дипос» на

начало года равен 15,06%, а на конец года составляет 16,44%.

В структуре покупателей и заказчиков в отчетном периоде по сравнению с

базовым существенных изменений не произошло.

21903

20790

10235

19046

29010

22995

17795

19930

15057

17328

6000

5322

0

5000

10000

15000

20000

25000

30000

тыс. руб.

ООО

"Стройинвест"

ООО

"Пересветинвест"

ООО

"Жилстройсервис"

ЗАО "Строитель"

ЗАО "Дипос"

ЗАО

"Строймехтранс"

Динамика продаж по покупателям и заказчикам

2006 год

2007 год

Структура покупателей и

заказчиков на 2006 год

22%

10%

29%

18%

15%

6%

ООО "Стройинвест"

ООО "Пересветинвест"

ООО "Жилстройсервис"

ЗАО "Строитель"

ЗАО "Дипос"

ЗАО "Строймехтранс"

Структура покупателей и

заказчиков на 2007 год

20%

18%

22%

19%

16%

5%

ООО "Стройинвест"

ООО "Пересветинвест"

ООО "Жилстройсервис"

ЗАО "Строитель"

ЗАО "Дипос"

ЗАО "Строймехтранс"

Таблица 3.2

Анализ структуры дебиторской задолженности предприятия ООО «Старатели»

Показатель

Остаток на

2006 год

Остаток на

2007 год

Абсолютное

отклонение

Темпы

роста

тыс.

руб.

%

тыс.

руб.

%

тыс.

руб.

% %

1 2 3 4 5 6 7 8

1.Краткосрочная

дебиторска

задолженность,

в том числе:

14887 100 36879 100 21992 0 247,73

1.1. Расчеты с

покупателями и

заказчиками

10077 67,69 29266 79,36 19189 11,67 290,42

1.2. Авансы выданные

4058 27,26 6832 18,53 2774 -8,73 168,36

1.3. Прочая 752 5,05 781 2,12 29 -2,93 103,86

2.Долгосрочная

дебиторская

задолженность,

в том числе:

- - - - - - -

2.1. Расчеты с

покупателями и

заказчиками

- - - - - - -

2.2. Авансы выданные

- - - - - - -

2.3. Прочая - - - - - - -

Итого 14887 100 36879 100 21992 0 247,73

Структура краткосрочной

дебиторской задолженности на

2006 год

68%

27%

5%

1.1. Расчеты с покупателями и заказчиками

1.2. Авансы выданные

1.3. Прочая

Структура краткосрочной

дебиторской задолженности на

2007 год

79%

19%

2%

1.1. Расчеты с покупателями и заказчиками

1.2. Авансы выданные

1.3. Прочая

Вывод: в результате проведенного анализа краткосрочной дебиторской

задолженности видно, что наибольший удельный вес в 2006 (67,69%) и в 2007

(79,39%) годах занимает прочая краткосрочная дебиторская задолженность, а

наименьший – в 2006 (5,05%) и в 2007 (2,12%) годах расчеты с покупателями и

заказчиками.

В структуре краткосрочной дебиторская задолженность в 2006 году по

сравнению с 2007 годом произошли следующие изменения:

1) доля расчетов с покупателями и заказчиками увеличилась на 11,67%, а темпы

роста составили 290,42%;

2) доля авансов выданных уменьшилась на 8,73%, темпы роста равны 168,36%;

3) прочая дебиторская задолженность уменьшилась на 2,93%, темпы роста =

103,86%

4. Теоретические аспекты аудита учета продажи готовой продукции.

4.1. Основные законодательные и нормативные документы, регулирующие

объект проверки

1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации (Приказ МФ РФ № 34н от 29 июля 1998 г.).

2. План счетов бухгалтерского учета и Инструкция по его применению (Приказ

МФ РФ № 94н от 31 октября 2000 г.).

3. Положение по бухгалтерскому учету «Учет материально-производственных

запасов» ПБУ 5/01 (Приказ МФ № 44н от 9 июня 2001 г.).

4. Методические указания по инвентаризации имущества и финансовых

обязательств (Приказ МФ РФ № 49 от 13 июля 1995 г.)

4.2. Источники информации для проверки

Готовая продукция – часть материально-производственных запасов

организации, предназначенная для продажи, конечный результат

производственного процесса, законченный обработкой , технические и

качественные характеристики которого соответствуют условиям договора или

требованиям иных документов в случаях, установленных законодательством.

Отражается готовая продукция в бухгалтерском балансе по фактической или

нормативной производственной себестоимости, включающей затраты, связанные с

использованием в процессе производства основных средств, сырья, материалов,

топлива, энергии, трудовых ресурсов и другие затраты на производство продукции

либо по прямым статьям затрат.

Отгруженные товары, сданные работы и оказанные услуги отражаются в

бухгалтерском балансе по фактической или полной себестоимости, включающей

наряду с производственной себестоимостью затраты, связанные с реализацией

продукции, работ, услуг, возмещаемых договорной ценой.

Первичные документы по учету готовой продукции:

приемо-сдаточная накладная по сдаче на склад готовой продукции;

акт сдачи на склад готовой продукции;

карточка складского учета готовой продукции.

Первичные документы по отгрузке готовой продукции: