Задание II. N=3.

1. Постройте уравнение множественной регрессии в линейной форме с полным набором факторов. Оцените параметры модели.

2. Оцените статистическую значимость уравнения регрессии с помощью критерия Фишера.

3. Постройте матрицу парных коэффициентов корреляции. Установите, какие факторы мультиколлинеарны, удалите зависимые факторы .

4. Постройте уравнение регрессии со статистически значимыми факторами.

Оцените статистическую значимость нового уравнения регрессии с помощью критерия Фишера.

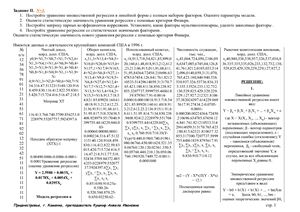

Имеются данные о деятельности крупнейших компаний США в 1996 г.

№

п/п Чистый доход,

млрд. долл. США, y Оборот капитала,

млрд. долл. США, x1 Использованный капитал,

млрд. долл. США, x2 Численность служащих,

тыс. чел., x3 Рыночня капитлизация компании,

млрд. долл. США, x4

1 0,9+N 31,3+N 18,9 43,0 40,9

2 1,7+N 13,4+N 13,7 64.7 40,5

3 0,7+N 4,5+N 18,5 24,0 38,5

1. Постройте уравнение множественной регрессии в линейной форме с полным набором факторов. Оцените параметры модели.

2. Оцените статистическую значимость уравнения регрессии с помощью критерия Фишера.

3. Постройте матрицу парных коэффициентов корреляции. Установите, какие факторы мультиколлинеарны, удалите зависимые факторы .

4. Постройте уравнение регрессии со статистически значимыми факторами.

Оцените статистическую значимость нового уравнения регрессии с помощью критерия Фишера.

Имеются данные о деятельности крупнейших компаний США в 1996 г.

№

п/п Чистый доход,

млрд. долл. США, y Оборот капитала,

млрд. долл. США, x1 Использованный капитал,

млрд. долл. США, x2 Численность служащих,

тыс. чел., x3 Рыночня капитлизация компании,

млрд. долл. США, x4

1 0,9+N 31,3+N 18,9 43,0 40,9

2 1,7+N 13,4+N 13,7 64.7 40,5

3 0,7+N 4,5+N 18,5 24,0 38,5